| БрМЭЦМі: |

| БОЮФРДздгкМђЪщ,ЮФеТжївЊНщЩмСЫNumPyЮФБОЮФМўЖСаДЕШЙІФмВЂИЈвдЪЕР§НјааНВНтЁЃ |

|

БъЬтжаЕФгЂЮФЪззжФИДѓаДБШНЯЙцЗЖЃЌЕЋдкpythonЪЕМЪЪЙгУжаОљЮЊаЁаДЁЃ

бЇЯАФкШнЃК

1.ДгЮФМўжаЖСШЁЪ§Он

2.НЋЪ§ОнаДШыЮФМў

3.РћгУЪ§бЇКЭЭГМЦЗжЮіКЏЪ§ЭъГЩЪЕМЪЭГМЦЗжЮігІгУ

4.еЦЮеЪ§зщЯрЙиЕФГЃгУКЏЪ§

1.ЮФБОЮФМўЖСаД

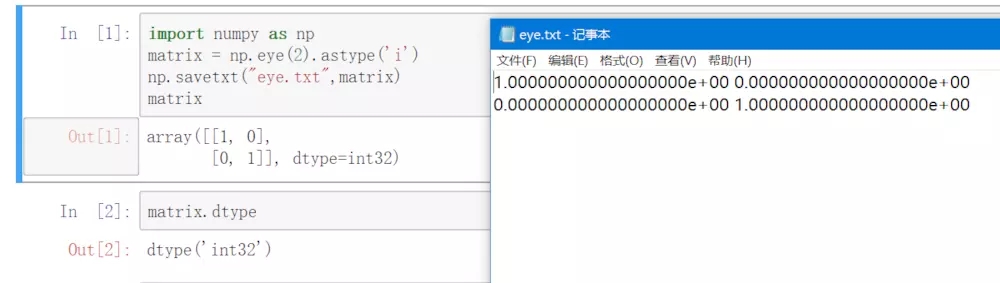

1.1ЪЙгУnumpy.savetxtЗНЗЈаДШыЮФБОЮФМў

numpy.savetxtЗНЗЈашвЊ2ИіВЮЪ§ЃКЕк1ИіВЮЪ§ЪЧЮФМўУћЃЌЪ§ОнРраЭЮЊзжЗћДЎstrЃЛ

Ек2ИіВЮЪ§ЪЧБЛаДШыЮФМўЕФndaЪ§ОнЃЌЪ§ОнРраЭЮЊndarrayЖдЯѓЁЃ

аДШыЮФМўНсЙћ.png

ДгЩЯЭМПЩвдПДГіЃЌndarrayЖдЯѓжаЕФдЊЫиЪ§ОнРраЭдБОЮЊint,ЕЋаДШыЮФМўЪБзЊБфЮЊfloatЁЃ

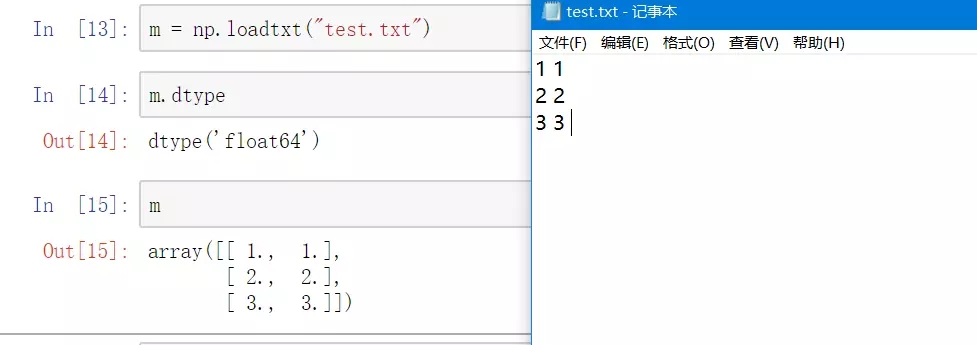

1.2ЪЙгУnumpy.loadtxtЗНЗЈЖСШЁЮФБОЮФМў

numpy.loadtxtЗНЗЈашвЊ1ИіВЮЪ§ЃКВЮЪ§ЪЙЮФМўУћЃЌЪ§ОнРраЭЮЊзжЗћДЎstrЁЃ

ЖСШЁЮФМўНсЙћ.png

ДгЩЯЭМПЩвдПДГіЃЌЪЙгУnumpy.loadtxtЗНЗЈдиШыЕФЪ§ОнИГжЕИјmБфСПЃЌmБфСПЕФЪ§ОнРраЭЮЊndarrayЖдЯѓЁЃ

дБОtest.txtЮФБОжаЪ§ОнЕФЪ§ОнРраЭЮЊintЃЌЕЋРћгУnumpy.loadtxtЗНЗЈКѓЪ§ОнРраЭЮЊfloat64ЁЃ

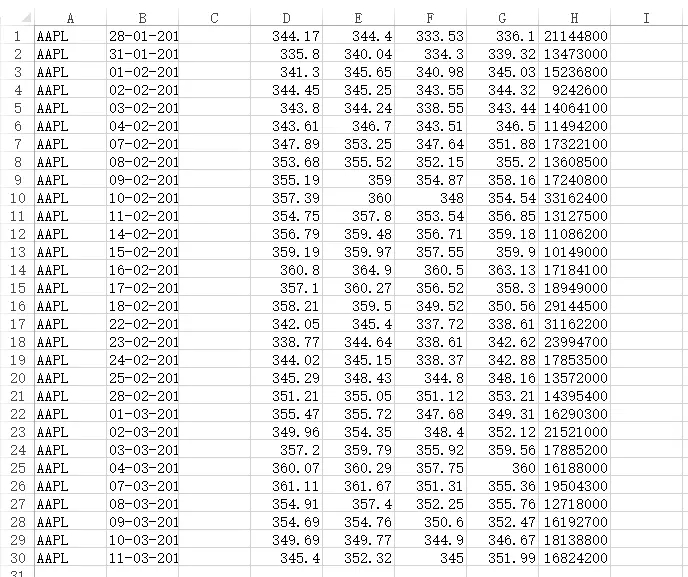

2.ЪЙгУnumpy.loadtxtЗНЗЈЖСШЁCSVЮФМў

CSVЮФМўИёЪНИХФюЃКCSVИёЪНЪЧвЛжжГЃМћЕФЮФМўИёЪНЁЃЭЈГЃЃЌЪ§ОнПтЕФзЊДцЮФМўОЭЪЧCSVИёЪНЕФЃЌЮФМўжаЕФИїИізжЖЮЖдгІгкЪ§ОнПтжаЕФСаЁЃЖјЧвMircosoft

ExcelвВПЩвдДІРэCSVЮФМў

ЯТУцСЗЯАашвЊгУЕНЕФdata.csvЮФМўЯТдиСДНг: https://pan.baidu.com/s/1bo-PLzYICmF6Hc87tMG1uA

УмТы: spwr

ЮФМўЯТдиКѓДђПЊШчЯТЭМЫљЪОЃК

image.png

Ек4-8СаЃЌМДEXCELБэИёжаЕФD-HСаЃЌЗжБ№ЮЊЙЩЦБЕФПЊХЬМлЃЌзюИпМлЃЌзюЕЭМлЃЌЪеХЬМлЃЌГЩНЛСПЁЃ

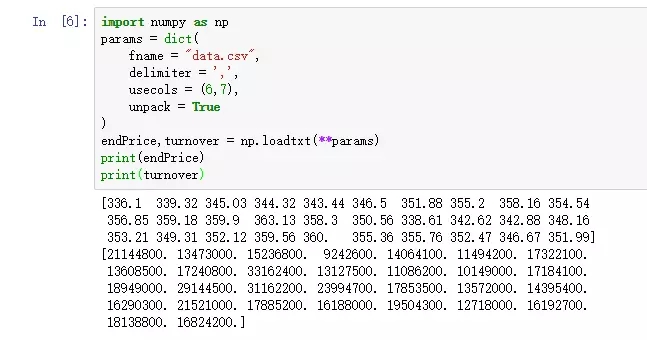

import numpy

as np

params = dict(

fname = "data.csv",

delimiter = ',',

usecols = (6,7),

unpack = True

)

endPrice,turnover = np.loadtxt(**params)

print(endPrice)

print(turnover) |

numpy.loadtxtашвЊДЋШы4ИіЙиМќзжВЮЪ§ЃК

1.fnameЪЧЮФМўУћЃЌЪ§ОнРраЭЮЊзжЗћДЎstrЃЛ

2.delimiterЪЧЗжИєЗћЃЌЪ§ОнРраЭЮЊзжЗћДЎstrЃЛ

3.usecolsЪЧЖСШЁЕФСаЪ§ЃЌЪ§ОнРраЭЮЊдЊзщtuple,ЦфжадЊЫиИіЪ§гаЖрЩйИіЃЌдђбЁГіЖрЩйСаЃЛ

4.unpackЪЧЪЧЗёНтАќЃЌЪ§ОнРраЭЮЊВМЖћboolЁЃ

ЩЯУцвЛЖЮДњТыЕФдЫааНсЙћШчЯТЭМЫљЪОЃК

ЖСШЁcsvЮФМўНсЙћ.png

3.ЛљгкNumpyЕФЙЩМлЭГМЦЗжЮігІгУ

дкЕк2НкЕФЛљДЁЩЯЃЌЖдЙЩМлНјааЭГМЦЗжЮі

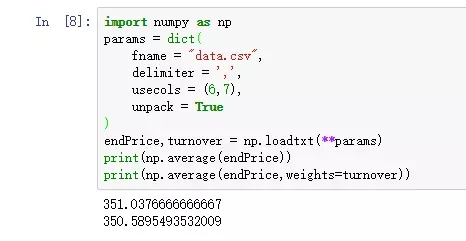

3.1 МЦЫуГЩНЛСПМгШЈЦНОљМлИё

ИХФюЃКГЩНЛСПМгШЈЦНОљМлИёЃЌгЂЮФУћVWAP(Volume-Weighted Average PriceЃЌГЩНЛСПМгШЈЦНОљМлИёЃЉЪЧвЛИіЗЧГЃживЊЕФОМУбЇСПЃЌДњБэзХН№ШкзЪВњЕФЁАЦНОљЁБМлИёЁЃ

ФГИіМлИёЕФГЩНЛСПдНДѓЃЌИУМлИёЫљеМЕФШЈжиОЭдНДѓЁЃVWAPОЭЪЧвдГЩНЛСПЮЊШЈжиМЦЫуГіРДЕФМгШЈЦНОљжЕЁЃ

import numpy

as np

params = dict(

fname = "data.csv",

delimiter = ',',

usecols = (6,7),

unpack = True

)

endPrice,turnover = np.loadtxt(**params)

print(np.average(endPrice))

print(np.average(endPrice,weights=turnover)) |

ЩЯУцвЛЖЮДњТыЕФдЫааНсЙћШчЯТЃК

ГЩНЛСПМгШЈЦНОљМлИё.png

ДгЩЯУцЕФдЫааНсЙћПЩвдПДГіЃК

1.Ждгкnumpy.averageЗНЗЈЃЌЪЧЗёМгШЈжиweightsЃЌНсЙћЛсгаЧјБ№ЁЃ

2.ШчЙћnumpy.averageЗНЗЈУЛгаweightsВЮЪ§ЃЌгыnumpy.meanЗНЗЈаЇЙћЯрЭЌЁЃ

3.ОЙ§зїепЪЕбщЃЌnp.mean(endPrice)КЭendPrice.mean()аЇЙћЯрЭЌЁЃ

3.2 МЦЫузюДѓжЕКЭзюаЁжЕ

ЪЙгУЗНЗЈЃКnumpy.max(highPrice)КЭhighPrice.max()ЯрЭЌ

numpy.min(lowPrice)КЭlowPrice.min()ЯрЭЌ

МЦЫуЙЩМлНќЦкзюИпМлЕФзюДѓжЕКЭзюЕЭМлЕФзюаЁжЕ

зюИпМлЮЛгкexcelжаЕФЕк4СаЃЌзюЕЭМлЮЛгкexcelжаЕФЕк5СаЃЌЫљвдusecols=(4,5)

import numpy

as np

params = dict(

fname = "data.csv",

delimiter = ',',

usecols = (4,5),

unpack = True

)

highPrice,lowPrice = np.loadtxt(**params)

print("max=",highPrice.max())

print("min=",lowPrice.min()) |

ЩЯУцвЛЖЮДњТыЕФдЫааНсЙћШчЯТЃК

max= 364.9

min= 333.53

3.3 МЦЫуМЋВю

ЪЙгУЗНЗЈЃКnumpy.ptp(highPrice)КЭhighPrice.ptp()ЯрЭЌ

МЦЫуЙЩМлНќЦкзюИпМлЕФзюДѓжЕКЭзюаЁжЕЕФВюжЕ

МЦЫуЙЩМлНќЦкзюЕЭМлЕФзюДѓжЕКЭзюаЁжЕЕФВюжЕ

import numpy

as np

params = dict(

fname = "data.csv",

delimiter = ',',

usecols = (4,5),

unpack = True

)

highPrice,lowPrice = np.loadtxt(**params)

print("max - min of high price:", highPrice.ptp())

print("max - min of low price:", lowPrice.ptp()) |

ЩЯУцвЛЖЮДњТыЕФдЫааНсЙћШчЯТЃК

max - min of high price: 24.859999999999957

max - min of low price: 26.970000000000027

3.4МЦЫужаЮЛЪ§

ЪЙгУЗНЗЈЃКВЛФмЪЙгУendPrice.median()ЃЌПЩвдЪЙгУnumpy.median(endPrice)

МЦЫуЪеХЬМлЕФжаЮЛЪ§

import numpy

as np

params = dict(

fname = "data.csv",

delimiter = ',',

usecols = 6,

)

endprice = np.loadtxt(**params)

print("median =",np.median(endPrice)) |

ЩЯУцвЛЖЮДњТыЕФдЫааНсЙћШчЯТЃК

median = 352.055

3.5МЦЫуЗНВю

ЪЙгУЗНЗЈЃКendPrice.var()КЭnumpy.var(endPrice)аЇЙћЯрЭЌ

МЦЫуЪеХЬМлЕФЗНВю

import numpy

as np

params = dict(

fname = "data.csv",

delimiter = ',',

usecols = 6,

)

endprice = np.loadtxt(**params)

print("variance =",np.var(endPrice))

print("variance =",endPrice.var()) |

ЩЯУцвЛЖЮДњТыЕФдЫааНсЙћШчЯТЃК

variance = 50.126517888888884

variance = 50.126517888888884

3.6МЦЫуЙЩЦБЪевцТЪЁЂФъВЈЖЏТЪМАдТВЈЖЏТЪ

дкЭЖзЪбЇжаЃЌВЈЖЏТЪЪЧЖдМлИёБфЖЏЕФвЛжжЖШСПЃЌРњЪЗВЈЖЏТЪПЩвдИљОнРњЪЗМлИёЪ§ОнМЦЫуЕУГіЁЃМЦЫуРњЪЗВЈЖЏТЪЪБЃЌашвЊгУЕНЖдЪ§ЪевцТЪЁЃ

ФъВЈЖЏТЪЕШгкЖдЪ§ЪевцТЪЕФБъзМВюГ§вдЦфОљжЕЃЌдйГЫвдНЛвзШеЕФЦНЗНИљЃЌЭЈГЃНЛвзШеШЁ252ЬьЁЃ

дТВЈЖЏТЪЕШгкЖдЪ§ЪевцТЪЕФБъзМВюГ§вдЦфОљжЕЃЌдйГЫвдНЛвздТЕФЦНЗНИљЁЃЭЈГЃНЛвздТШЁ12дТЁЃ

ЯТУцДњТыжаЧѓЕУЖдЪ§ЪевцТЪИГжЕИј

import numpy

as np

params = dict(

fname = "data.csv",

delimiter = ',',

usecols = 6,

)

endprice = np.loadtxt(**params)

logReturns = np.diff(np.log(endPrice))

annual_volatility = logReturns.std()/logReturns.mean()*np.sqrt(252)

monthly_volatility = logReturn.std()/logReturns.mean()*np.sqrt(12)

print("ФъВЈЖЏТЪ",annual_volatility)

print("дТВЈЖЏТЪ",monthly_volatility |

ЩЯУцвЛЖЮДњТыЕФдЫааНсЙћШчЯТЃК

ФъВЈЖЏТЪ 129.27478991115134

дТВЈЖЏТЪ 28.210071915112593

4.ЦфЫћГЃгУКЏЪ§

4.1 МЦЫуНзГЫ

import numpy

as np

a = np.arange(1,8)

print("a is:", a)

print("a.prod is:", a.prod())

print("a.cumprod is:", a.cumprod()) |

ЩЯУцвЛЖЮДњТыЕФдЫааНсЙћШчЯТЃК

a is: [1 2 3 4 5 6 7]

a.prod is: 5040

a.cumprod is: [ 1 2 6 24 120 720 5040]

4.2 аоМє

РћгУndarrayЖдЯѓЕФclipЗНЗЈЃЌНЋЫљгаБШИјЖЈжЕЛЙДѓЕФдЊЫиШЋВПЩшЮЊИјЖЈЕФзюДѓжЕЃЌНЋЫљгаБШИјЖЈжЕЛЙаЁЕФдЊЫиШЋВПЩшЖЈЮЊИјЖЈЕФзюаЁжЕЁЃ

import numpy

as np

a = np.arange(1,20)

print("a is:",a)

print("a.clip(5,15) is:",a.clip(5,15)) |

ЩЯУцвЛЖЮДњТыЕФдЫааНсЙћШчЯТЃК

a is: [ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

18 19]

a.clip(5,15) is: [ 5 5 5 5 5 6 7 8 9 10 11 12 13 14

15 15 15 15 15]

4.3 бЙЫѕ

бЁГіndarrayЖдЯѓжаТњзуЬѕМўЕФЪ§

import numpy

as np

a = np.arange(1,20)

print("a is:",a)

print("a>10 is:", a>10)

print("a[a>10] is:",a[a>10])

print("a.compress(a>10 is:", a.compress(a>10)) |

ЩЯУцвЛЖЮДњТыЕФдЫааНсЙћШчЯТЃК

a is: [ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

18 19]

a>10 is: [False False False False False False False

False False False True True

True True True True True True True]

a[a>10] is: [11 12 13 14 15 16 17 18 19]

a.compress(a>10 is: [11 12 13 14 15 16 17 18 19]

ДгдЫааНсЙћПЩвдПДГіa[a>10]КЭa.compress(a>10)аЇЙћЯрЭЌЃЌa>10ЪЧдЊЫиЮЊВМЖћboolЕФndarrayЖдЯѓЁЃ

СЗЯА

СЗЯА1.ЙЩЦБЭГМЦЗжЮі

ЮФМўжаЕФЪ§ОнЮЊИјЖЈЪБМфЗЖЮЇФкФГЙЩЦБЕФЪ§ОнЃЌЯжвЊЧѓЃК

1.ЛёШЁИУЪБМфЗЖЮЇФкНЛвзШежмвЛЁЂжмЖўЁЂжмШ§ЁЂжмЫФЁЂжмЮхЗжБ№ЖдгІЕФЦНОљЪеХЬМл

2.ЦНОљЪеХЬМлзюЕЭЃЌзюИпЗжБ№ЮЊаЧЦкМИ

import numpy

as np

import datetime

def dateStr2num(s):

s = s.decode("utf-8")

return datetime.datetime.strptime(s, "%d-%m-%Y").weekday()

params = dict(

fname = "data.csv",

delimiter = ',',

usecols = (1,6),

converters = {1:dateStr2num},

unpack = True

)

date, closePrice = np.loadtxt(**params)

average = []

for i in range(5):

average.append(closePrice[date==i].mean())

print("аЧЦк%dЕФЦНОљЪеХЬМлЮЊ:" %(i+1), average[i])

print("\nЦНОљЪеХЬМлзюЕЭЪЧаЧЦк%d" %(np.argmin(average)+1))

print("ЦНОљЪеХЬМлзюИпЪЧаЧЦк%d" %(np.argmax(average)+1)) |

ЩЯУцвЛЖЮДњТыЕФдЫааНсЙћШчЯТЃК

аЧЦк1ЕФЦНОљЪеХЬМлЮЊ: 351.7900000000001

аЧЦк2ЕФЦНОљЪеХЬМлЮЊ: 350.63500000000005

аЧЦк3ЕФЦНОљЪеХЬМлЮЊ: 352.1366666666666

аЧЦк4ЕФЦНОљЪеХЬМлЮЊ: 350.8983333333333

аЧЦк5ЕФЦНОљЪеХЬМлЮЊ: 350.0228571428571

ЦНОљЪеХЬМлзюЕЭЪЧаЧЦк5

ЦНОљЪеХЬМлзюИпЪЧаЧЦк3

СЗЯА2. offerЕФбЁдё

аЁУїНгЪеЕНСНМвЙЋЫОЕФofferЃЌОРНсИУШЅФФМв?

companyA = np.array([100000]

+ [10000] * 15 + [7500] * 20)

companyB = np.array([20000] + [11000] * 20 + [9000]

* 15)

print("ДјШЈЦНОљжЕЖдБШЃК")

print("AЙЋЫОЃК%.2f" %companyA.mean(),"BЙЋЫОЃК%.2f"

%companyB.mean())

print("жаЮЛЪ§ЖдБШЃК")

print("AЙЋЫОЃК",np.median(companyA),"BЙЋЫОЃК",np.median(companyB)) |

ЩЯУцвЛЖЮДњТыЕФдЫааНсЙћШчЯТЃК

ДјШЈЦНОљжЕЖдБШЃК

AЙЋЫОЃК11111.11 BЙЋЫОЃК10416.67

жаЮЛЪ§ЖдБШЃК

AЙЋЫОЃК 7500.0 BЙЋЫОЃК 11000.0

ДгЩЯУцЕФЗжЮіПЩвдПДГіЃЌBЙЋЫОЙЄзЪЕФжаЮЛЪ§ИќДѓЁЃ

ЫљвдзїЮЊвЛУћЦеЭЈдБЙЄЃЌаЁУїгІИУбЁдёШЅBЙЋЫОЁЃ

|