| БрМЭЦМі: |

| РДдДВЎРждкЯпЃЌдкетаЉВЉЮФжаЃЌзїепЛсЬжТлвЛаЉЛљДЁжЊЪЖЁЃБШШчШчКЮгУpandasДгбХЛЂВЦОЛёЕУЪ§ОнЃЌ

ПЩЪгЛЏЙЩЪаЪ§ОнЃЌЦНОжЪ§жИБъЕФЖЈвхЃЌЩшМЦвЦЖЏЦНОљНЛЛуЕуЗжЮівЦЖЏЦНОљЯпЕФЗНЗЈЃЌЛиЫнВтЪдЃЌ

ЛљзМЗжЮіЗЈЁЃ |

|

в§бд

Н№ШквЕЪЙгУИпЕШЪ§бЇКЭЭГМЦвбОгаЖЮЪБШеЁЃдчдкАЫЪЎФъДњвдЧАЃЌвјаавЕКЭН№ШквЕБЛШЯЮЊЪЧЁАПндяЁБЕФЃЛЭЖзЪвјааИњЩЬвЕвјааЪЧЗжПЊЕФ,вЕНчжївЊЕФШЮЮёЪЧДІРэЁАМђЕЅЕФЁБЃЈИњЕБНёЯрБШЃЉЕФН№ШкжАФмЃЌР§ШчДћПюЁЃРяИљеўИЎЕФМѕЩйЕїПиКЭЪ§бЇЕФгІгУЃЌЪЙИУаавЕДгПндяЕФвјаавЕБфЮЊНёЬьЕФФЃбљЁЃдкФЧжЎКѓЃЌН№ШкѕвЩэПЦбЇЃЌГЩЮЊЭЦЖЏЪ§бЇбаОПКЭЗЂеЙЕФСІСПЁЃР§ШчЪ§бЇЩЯвЛИіжиДѓНјеЙЪЧВМРГПЫ-ЪцЖћЫЙЙЋЪНЕФЭЦЕМЁЃЫќБЛгУРДЙЩЦБЖЈМл

(вЛЗнИГгшЙЩЦБГжгаепвдвЛЖЈЕФМлИёДгЙЩЦБЗЂааепЪжжаТђШыКЭТєГіЕФКЯЭЌЃЉЁЃЕЋЪЧ, ВЛКУЕФЭГМЦФЃаЭЃЌАќРЈВМРГПЫ-ЪцЖћЫЙФЃаЭЃЌ

БГИКСЫВПЗжЕМжТ2008Н№ШкЮЃЛњЕФТюУћЁЃ

НќФъРДЃЌМЦЫуЛњПЦбЇМгШыСЫИпЕШЪ§бЇЕФеѓгЊЃЌЮЊН№ШкКЭжЄШЏНЛвзЃЈЮЊСЫгЏРћЖјНјааЕФН№ШкВњЦЗТђШыТєГіааЮЊЃЉДјРДСЫИяУќадЕФБфЛЏЁЃШчНёНЛвзжївЊгЩМЦЫуЛњРДЭъГЩЃКЫуЗЈФмвдШЫРрФбвдДяЕНЕФЫйЖШзіГіНЛвзОіВпЃЈВЮПДЙтЫйЕФЯожЦвбОГЩЮЊЯЕЭГЩшМЦжаЕФЦПОБЃЉЁЃЛњЦїбЇЯАКЭЪ§ОнЭкОђвВБЛдНРДдНЙуЗКЕФгУЕНН№ШкСьгђжаЃЌФПВтетИіЪЦЭЗЛсБЃГжЯТШЅЁЃЪТЪЕЩЯКмДѓвЛВПЗжЕФЫуЗЈНЛвзЖМЪЧИпЦЕНЛвзЃЈHFTЃЉЁЃЫфШЛЫуЗЈБШШЫЙЄПьЃЌЕЋетаЉММЪѕЛЙЪЧКмаТЃЌЖјЧвБЛгІгУдквЛИівдВЛЮШЖЈЃЌИпЗчЯежјГЦЕФСьгђЁЃОнвЛЬѕБЛКкПЭЦиЙтЕФАзЙЌЯрЙиУНЬхЭЦЬиБэУїHFTгІИУЖд2010

ЩСЕчЪНБРХЬ and a 2013 ЩСЕчЪНБРХЬ ИКд№ЁЃ

ВЛЙ§етНкПЮВЛЪЧЙигкШчКЮРћгУВЛКУЕФЪ§бЇФЃаЭРДДнЛйжЄШЏЪаГЁЁЃЯрЗДЕФЃЌЮвНЋЬсЙЉвЛаЉЛљБОЕФPythonЙЄОпРДДІРэКЭЗжЮіЙЩЪаЪ§ОнЁЃЮвЛсНВЕНвЦЖЏЦНОљжЕЃЌШчКЮРћгУвЦЖЏЦНОљжЕРДжЦЖЈНЛвзВпТдЃЌШчКЮжЦЖЈНјШыКЭГЗГіЙЩЪаЕФОіВпЃЌМЧвфШчКЮРћгУЛиЫнВтЪдРДЦРЙРвЛИіОіВпЁЃ

Утд№ЩъУїЃКетВЛЪЧЭЖзЪНЈвщЁЃЭЌЪБЮвЫНШЫЭъШЋУЛгаНЛвзОбщЃЈЮФжаЯрЙиЕФжЊЪЖДѓВПЗжРДздЮвдкбЮКўГЧЩчЧјДѓбЇВЮМгЕФвЛИібЇЦкЙигкЙЩЪаНЛвзЕФПЮГЬЃЉЃЁетРяНіНіЪЧЛљБОИХФюжЊЪЖЃЌВЛзувдгУгкЪЕМЪНЛвзЕФЙЩЦБЁЃЙЩЦБНЛвзПЩвдШУФуЪмЕНЫ№ЪЇЃЈвбгаЬЋЖрАИР§ЃЉЃЌФувЊЮЊздМКЕФааЮЊИКд№ЁЃ

ЛёШЁВЂПЩЪгЛЏЙЩЪаЪ§Он

ДгбХЛЂН№ШкЛёШЁЪ§Он

дкЗжЮіЪ§ОнжЎЧАЕУЯШЕУЕНЪ§ОнЁЃЙЩЪаЪ§ОнПЩвдДгYahoo! FinanceЁЂ Google FinanceвдМАЦфЫћЕФЕиЗНФУЕНЁЃЭЌЪБЃЌpandasАќЬсЙЉСЫЧсЫЩДгвдЩЯЭјеОЛёШЁЪ§ОнЕФЗНЗЈЁЃетНкПЮЮвУЧЪЙгУбХЛЂН№ШкЕФЪ§ОнЁЃ

ЯТУцЕФДњТыеЙЪОСЫШчКЮжБНгДДНЈвЛИіКЌгаЙЩЪаЪ§ОнЕФDataFrameЁЃЃЈИќЖрЙигкдЖГЬЛёШЁЪ§ОнЕФаХЯЂЃЌЕуЛїетРяЃЉ

import pandas

as pd

import pandas.io.data as web # Package and modules

for importing data; this code may change depending

on pandas version

import datetime

# We will look at stock prices over the past year,

starting at January 1, 2016

start = datetime.datetime(2016,1,1)

end = datetime.date.today()

# Let's get Apple stock data; Apple's ticker symbol

is AAPL

# First argument is the series we want, second

is the source ("yahoo" for Yahoo! Finance),

third is the start date, fourth is the end date

apple = web.DataReader("AAPL", "yahoo",

start, end)

type(apple) |

C:\Anaconda3\lib\site-packages\pandas\io\data.py:35:

FutureWarning:

The pandas.io.data module is moved to a separate

package (pandas-datareader) and will be removed

from pandas in a future version.

After installing the pandas-datareader package

(https://github.com/pydata/pandas-datareader),

you can change the import ``from pandas.io import

data, wb`` to ``from pandas_datareader import

data, wb``.

FutureWarning)

pandas.core.frame.DataFrame |

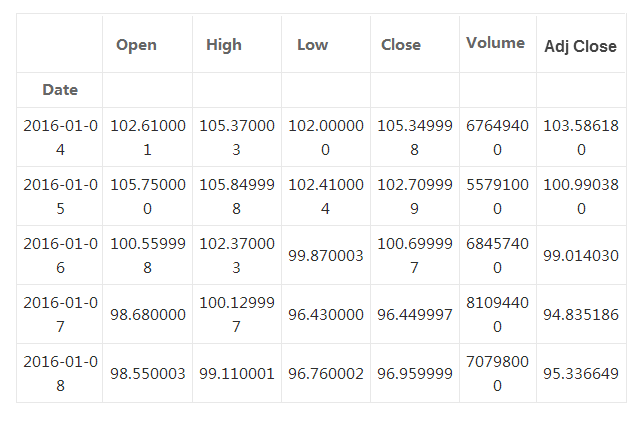

ШУЮвУЧМђЕЅЫЕвЛЯТЪ§ОнФкШнЁЃOpenЪЧЕБЬьЕФПЊЪММлИёЃЈВЛЪЧЧАвЛЬьБеЪаЕФМлИёЃЉЃЛhighЪЧЙЩЦБЕБЬьЕФзюИпМлЃЛlowЪЧЙЩЦБЕБЬьЕФзюЕЭМлЃЛcloseЪЧБеЪаЪБМфЕФЙЩЦБМлИёЁЃVolumeжИНЛвзЪ§СПЁЃAdjust

closeЪЧИљОнЗЈШЫааЮЊЕїећжЎКѓЕФБеЪаМлИёЁЃЫфШЛЙЩЦБМлИёЛљБОЩЯЪЧгЩНЛвзепОіЖЈЕФЃЌstock splits

ЃЈВ№ЙЩЁЃжИЩЯЪаЙЋЫОНЋЯжгаЙЩЦБвЛВ№ЮЊЖўЃЌаТЙЩМлИёЮЊдЙЩЕФвЛАыЕФааЮЊЃЉвдМАdividendsЃЈЗжКьЁЃУПвЛЙЩЕФЗжКьЃЉЭЌбљвВЛсгАЯьЙЩЦБМлИёЃЌвВгІИУдкФЃаЭжаБЛПМТЧЕНЁЃ

ПЩЪгЛЏЙЩЪаЪ§Он

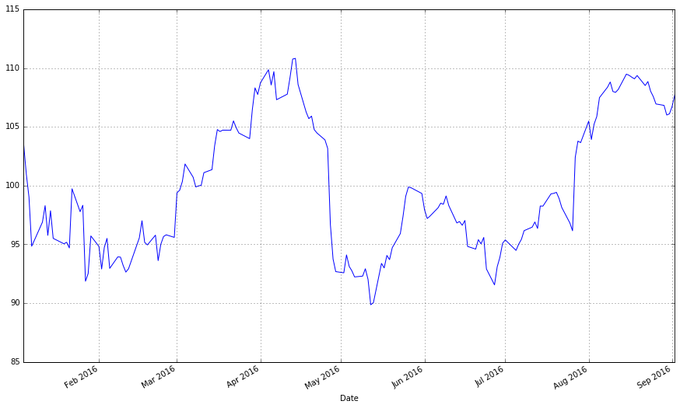

ЛёЕУЪ§ОнжЎКѓШУЮвУЧПМТЧНЋЦфПЩЪгЛЏЁЃЯТУцЮвЛсбнЪОШчКЮЪЙгУmatplotlibАќЁЃжЕЕУзЂвтЕФЪЧappleDataFrameЖдЯѓгавЛИіplot()ЗНЗЈШУЛЭМБфЕУИќМђЕЅЁЃ

import matplotlib.pyplot

as plt # Import matplotlib

# This line is necessary for the plot to appear

in a Jupyter notebook

%matplotlib inline

# Control the default size of figures in this

Jupyter notebook

%pylab inline

pylab.rcParams['figure.figsize'] = (15, 9) # Change

the size of plots

apple["Adj Close"].plot(grid = True)

# Plot the adjusted closing price of AAPL

|

|

Populating the interactive namespace from numpy

and matplotlib |

ЯпЖЮЭМЪЧПЩааЕФЃЌЕЋЪЧУПвЛЬьЕФЪ§ОнжСЩйгаЫФИіБфСПЃЈПЊЪаЃЌЙЩЦБзюИпМлЃЌЙЩЦБзюЕЭМлКЭБеЪаЃЉЃЌЮвУЧЯЃЭћевЕНвЛжжВЛашвЊЮвУЧЛЫФЬѕВЛЭЌЕФЯпОЭФмПДЕНетЫФИіБфСПзпЪЦЕФПЩЪгЛЏЗНЗЈЁЃвЛАуРДЫЕЮвУЧЪЙгУжђжљЭМЃЈвВГЦЮЊШеБОвѕбєжђЭМБэЃЉРДПЩЪгЛЏН№ШкЪ§ОнЃЌжђжљЭМзюдчдк18ЪРМЭБЛШеБОЕФЕОУзЩЬШЫЫљЪЙгУЁЃПЩвдгУmatplotlibРДзїЭМЃЌЕЋЪЧашвЊЗбаЉЙІЗђЁЃ

ФуУЧПЩвдЪЙгУЮвЪЕЯжЕФвЛИіКЏЪ§ИќШнвзЕиЛжђжљЭМЃЌЫќНгЪмpandasЕФdata frameзїЮЊЪ§ОнРДдДЁЃЃЈГЬађЛљгкетИіР§зг,

ФуПЩвдДгетРяевЕНЯрЙиКЏЪ§ЕФЮФЕЕЁЃЃЉ

from matplotlib.dates

import DateFormatter, WeekdayLocator,\

DayLocator, MONDAY

from matplotlib.finance import candlestick_ohlc

def pandas_candlestick_ohlc(dat, stick = "day",

otherseries = None):

"""

:param dat: pandas DataFrame object with datetime64

index, and float columns "Open", "High",

"Low", and "Close", likely

created via DataReader from "yahoo"

:param stick: A string or number indicating the

period of time covered by a single candlestick.

Valid string inputs include "day", "week",

"month", and "year", ("day"

default), and any numeric input indicates the

number of trading days included in a period

:param otherseries: An iterable that will be coerced

into a list, containing the columns of dat that

hold other series to be plotted as lines

This will show a Japanese candlestick plot for

stock data stored in dat, also plotting other

series if passed.

"""

mondays = WeekdayLocator(MONDAY) # major ticks

on the mondays

alldays = DayLocator() # minor ticks on the days

dayFormatter = DateFormatter('%d') # e.g., 12

# Create a new DataFrame which includes OHLC data

for each period specified by stick input

transdat = dat.loc[:,["Open", "High",

"Low", "Close"]]

if (type(stick) == str):

if stick == "day":

plotdat = transdat

stick = 1 # Used for plotting

elif stick in ["week", "month",

"year"]:

if stick == "week":

transdat["week"] = pd.to_datetime(transdat.index).map(lambda

x: x.isocalendar()[1]) # Identify weeks

elif stick == "month":

transdat["month"] = pd.to_datetime(transdat.index).map(lambda

x: x.month) # Identify months

transdat["year"] = pd.to_datetime(transdat.index).map(lambda

x: x.isocalendar()[0]) # Identify years

grouped = transdat.groupby(list(set(["year",stick])))

# Group by year and other appropriate variable

plotdat = pd.DataFrame({"Open": [],

"High": [], "Low": [], "Close":

[]}) # Create empty data frame containing what

will be plotted

for name, group in grouped:

plotdat = plotdat.append(pd.DataFrame({"Open":

group.iloc[0,0],

"High": max(group.High),

"Low": min(group.Low),

"Close":

group.iloc[-1,3]},

index = [group.index[0]]))

if stick == "week": stick = 5

elif stick == "month": stick = 30

elif stick == "year": stick = 365

elif (type(stick) == int and stick >= 1):

transdat["stick"] = [np.floor(i / stick)

for i in range(len(transdat.index))]

grouped = transdat.groupby("stick")

plotdat = pd.DataFrame({"Open": [],

"High": [], "Low": [], "Close":

[]}) # Create empty data frame containing what

will be plotted

for name, group in grouped:

plotdat = plotdat.append(pd.DataFrame({"Open":

group.iloc[0,0],

"High": max(group.High),

"Low": min(group.Low),

"Close":

group.iloc[-1,3]},

index = [group.index[0]]))

else:

raise ValueError('Valid inputs to argument "stick"

include the strings "day", "week",

"month", "year", or a positive

integer')

# Set plot parameters, including the axis object

ax used for plotting

fig, ax = plt.subplots()

fig.subplots_adjust(bottom=0.2)

if plotdat.index[-1] - plotdat.index[0] < pd.Timedelta('730

days'):

weekFormatter = DateFormatter('%b %d') # e.g.,

Jan 12

ax.xaxis.set_major_locator(mondays)

ax.xaxis.set_minor_locator(alldays)

else:

weekFormatter = DateFormatter('%b %d, %Y')

ax.xaxis.set_major_formatter(weekFormatter)

ax.grid(True)

# Create the candelstick chart

candlestick_ohlc(ax, list(zip(list(date2num(plotdat.index.tolist())),

plotdat["Open"].tolist(), plotdat["High"].tolist(),

plotdat["Low"].tolist(), plotdat["Close"].tolist())),

colorup = "black", colordown = "red",

width = stick * .4)

# Plot other series (such as moving averages)

as lines

if otherseries != None:

if type(otherseries) != list:

otherseries = [otherseries]

dat.loc[:,otherseries].plot(ax = ax, lw = 1.3,

grid = True)

ax.xaxis_date()

ax.autoscale_view()

plt.setp(plt.gca().get_xticklabels(), rotation=45,

horizontalalignment='right')

plt.show()

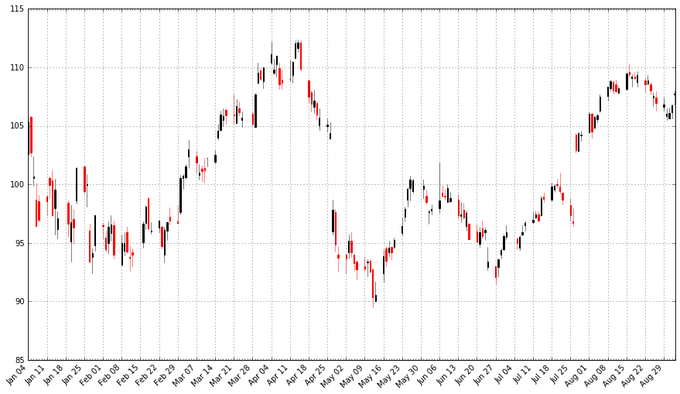

pandas_candlestick_ohlc(apple) |

жђзДЭМжаКкЩЋЯпЬѕДњБэИУНЛвзШеБеЪаМлИёИпгкПЊЪаМлИёЃЈгЏРћЃЉЃЌКьЩЋЯпЬѕДњБэИУНЛвзШеПЊЪаМлИёИпгкБеЪаМлИёЃЈПїЫ№ЃЉЁЃПЬЖШЯпДњБэЕБЬьНЛвзЕФзюИпМлКЭзюЕЭМлЃЈгАЯпгУРДжИУїжђЩэЕФФФЖЫЪЧПЊЪаЃЌФФЖЫЪЧБеЪаЃЉЁЃжђзДЭМдкН№ШкКЭММЪѕЗжЮіжаБЛЙуЗКЪЙгУдкНЛвзОіВпЩЯЃЌРћгУжђЩэЕФаЮзДЃЌбеЩЋКЭЮЛжУЁЃЮвНёЬьВЛЛсЩцМАЕНВпТдЁЃ

ЮвУЧвВаэЯывЊАбВЛЭЌЕФН№ШкЩЬЦЗГЪЯждквЛеХЭМЩЯЃКетбљЮвУЧПЩвдБШНЯВЛЭЌЕФЙЩЦБЃЌБШНЯЙЩЦБИњЪаГЁЕФЙиЯЕЃЌЛђепПЩвдПДЦфЫћжЄШЏЃЌР§ШчНЛвзЫљНЛвзЛљН№(ETFs)ЁЃдкКѓУцЕФФкШнжаЃЌЮвУЧНЋЛсбЇЕНШчКЮЛН№ШкжЄШЏИњвЛаЉжИЪ§ЃЈвЦЖЏЦНОљЃЉЕФЙиЯЕЁЃНьЪБФуашвЊЪЙгУЯпЖЮЭМЖјВЛЪЧжђзДЭМЁЃЃЈЪдЯыФуШчКЮжиЕўВЛЭЌЕФжђзДЭМЖјШУЭМБэБЃГжећНрЃПЃЉ

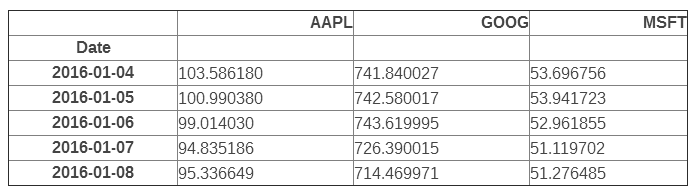

ЯТУцЮвеЙЪОСЫВЛЭЌММЪѕЙЋЫОЙЩЦБЕФЪ§ОнЃЌвдМАШчКЮЕїећЪ§ОнШУЪ§ОнЯпОлдквЛЦ№ЁЃ

microsoft = web.DataReader("MSFT",

"yahoo", start, end)

google = web.DataReader("GOOG", "yahoo",

start, end)

# Below I create a DataFrame consisting of the

adjusted closing price of these stocks, first

by making a list of these objects and using the

join method

stocks = pd.DataFrame({"AAPL": apple["Adj

Close"],

"MSFT": microsoft["Adj

Close"],

"GOOG": google["Adj

Close"]})

stocks.head() |

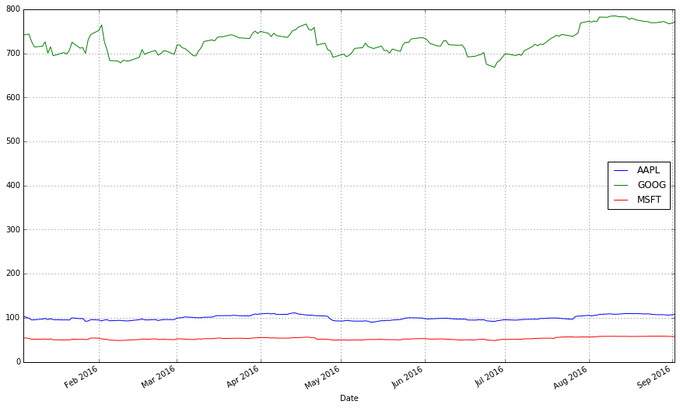

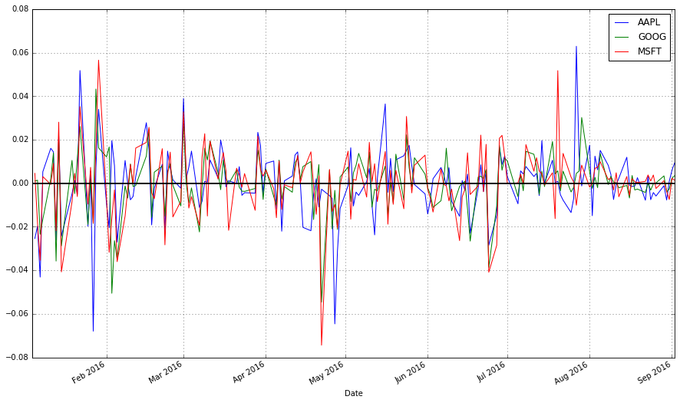

етеХЭМБэЕФЮЪЬтдкФФРяФиЃПЫфШЛМлИёЕФОјЖджЕКмживЊЃЈАКЙѓЕФЙЩЦБКмФбЙКЕУЃЌетВЛНіЛсгАЯьЫќУЧЕФВЈЖЏадЃЌвВЛсгАЯьФуНЛвзЫќУЧЕФФбвзЖШЃЉЃЌЕЋЪЧдкНЛвзжаЃЌЮвУЧИќЙизЂУПжЇЙЩЦБМлИёЕФБфЛЏЖјВЛЪЧЫќЕФМлИёЁЃGoogleЕФЙЩЦБМлИёБШЦЛЙћЮЂШэЕФЖМИпЃЌетИіВюБ№ШУЦЛЙћКЭЮЂШэЕФЙЩЦБЯдЕУВЈЖЏадКмЕЭЃЌЖјЪТЪЕВЂВЛЪЧФЧбљЁЃ

вЛИіНтОіАьЗЈОЭЪЧгУСНИіВЛЭЌЕФБъЖШРДзїЭМЁЃвЛИіБъЖШгУгкЦЛЙћКЭЮЂШэЕФЪ§ОнЃЛСэвЛИіБъЖШгУРДБэЪОGoogleЕФЪ§ОнЁЃ

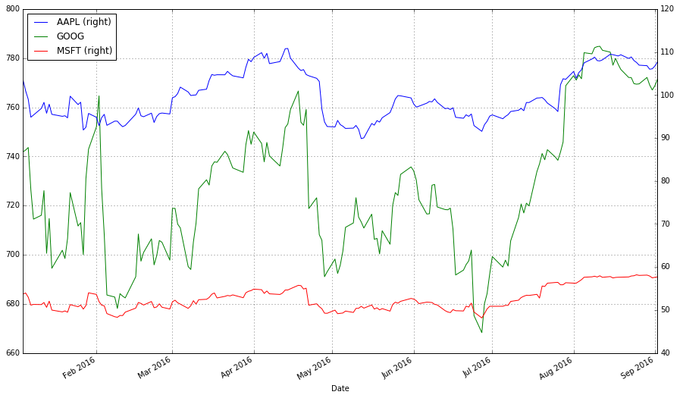

| stocks.plot(secondary_y

= ["AAPL", "MSFT"], grid =

True) |

вЛИіЁАИќКУЁБЕФНтОіЗНЗЈЪЧПЩЪгЛЏЮвУЧЪЕМЪЙиаФЕФаХЯЂЃКЙЩЦБЕФЪевцЁЃеташвЊЮвУЧНјааБивЊЕФЪ§ОнзЊЛЏЁЃЪ§ОнзЊЛЏЕФЗНЗЈКмЖрЁЃЦфжавЛИізЊЛЏЗНЗЈЪЧНЋУПИіНЛвзШеЕФЙЩЦБНЛИіИњБШНЯЮвУЧЫљЙиаФЕФЪБМфЖЮПЊЪМЕФЙЩЦБМлИёЯрБШНЯЁЃвВОЭЪЧЃК

еташвЊзЊЛЏstockЖдЯѓжаЕФЪ§ОнЃЌВйзїШчЯТЃК

# df.apply(arg) will apply the function arg to

each column in df, and return a DataFrame with

the result

# Recall that lambda x is an anonymous function

accepting parameter x; in this case, x will be

a pandas Series object

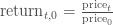

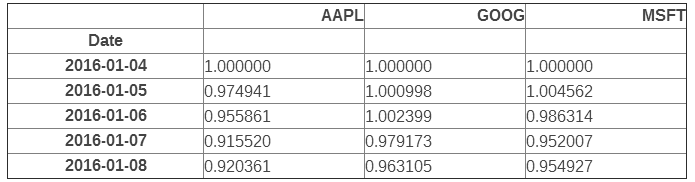

stock_return = stocks.apply(lambda x: x / x[0])

stock_return.head() |

| tock_return.plot(grid

= True).axhline(y = 1, color = "black",

lw = 2) |

етИіЭМОЭгагУЖрСЫЁЃЯждкЮвУЧПЩвдПДЕНДгЮвУЧЫљЙиаФЕФШеЦкЫуЦ№ЃЌУПжЇЙЩЦБЕФЪевцгаЖрИпЁЃЖјЧвЮвУЧПЩвдПДЕНетаЉЙЩЦБжЎМфЕФЯрЙиадКмИпЁЃЫќУЧЛљБОЩЯГЏЭЌвЛИіЗНЯђвЦЖЏЃЌдкЦфЫћРраЭЕФЭМБэжаКмФбЙлВьЕНетвЛЯжЯѓЁЃ

ЮвУЧЛЙПЩвдгУУПЬьЕФЙЩжЕБфЛЏзїЭМЁЃвЛИіПЩааЕФЗНЗЈЪЧЮвУЧЪЙгУКѓвЛЬь$t + 1$КЭЕБЬь$t$ЕФЙЩжЕБфЛЏеМЕБЬьЙЩМлЕФБШР§ЃК

ЮвУЧвВПЩвдБШНЯЕБЬьИњЧАвЛЬьЕФМлИёЃК

вдЩЯЕФЙЋЪНВЂВЛЯрЭЌЃЌПЩФмЛсШУЮвУЧЕУЕНВЛЭЌЕФНсТлЃЌЕЋЪЧЮвУЧПЩвдЪЙгУЖдЪ§ВювьРДБэЪОЙЩЦБМлИёБфЛЏЃК

(етРяЕФlog ЪЧздШЛЖдЪ§,ЮвУЧЕФЖЈвхВЛЭъШЋШЁОігкЪЙгУ  ЛЙЪЧ ЛЙЪЧ

ЪЙгУЖдЪ§ВювьЕФКУДІЪЧИУВювьжЕПЩвдБЛНтЪЭЮЊЙЩЦБЕФАйЗжБШВювьЃЌЕЋЪЧВЛЪмЗжФИЕФгАЯьЁЃ ЪЙгУЖдЪ§ВювьЕФКУДІЪЧИУВювьжЕПЩвдБЛНтЪЭЮЊЙЩЦБЕФАйЗжБШВювьЃЌЕЋЪЧВЛЪмЗжФИЕФгАЯьЁЃ

ЯТУцЕФДњТыбнЪОСЫШчКЮМЦЫуКЭПЩЪгЛЏЙЩЦБЕФЖдЪ§ВювьЃК

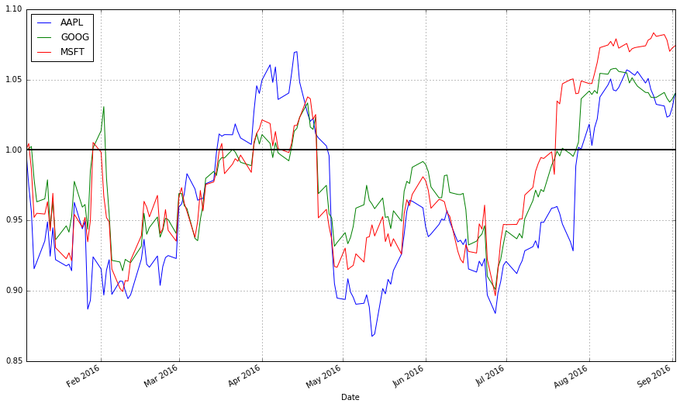

# Let's use NumPy's

log function, though math's log function would

work just as well

import numpy as np

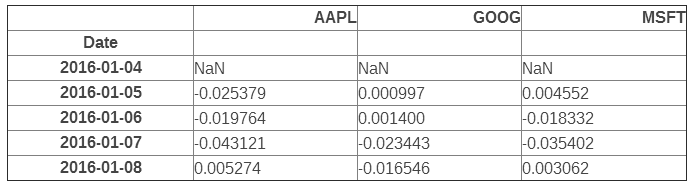

stock_change = stocks.apply(lambda x: np.log(x)

- np.log(x.shift(1))) # shift moves dates back

by 1.

stock_change.head() |

| stock_change.plot(grid

= True).axhline(y = 0, color = "black",

lw = 2) |

ЗНЗЈФиЃПДгЯрЖдЪБМфЖЮПЊЪМШеЕФЪевцВюОрПЩвдУїЯдПДГіВЛЭЌжЄШЏЕФзмЬхзпЪЦЁЃВЛЭЌНЛвзШежЎМфЕФВюОрБЛгУгкИќЖрдЄВтЙЩЪаааЧщЕФЗНЗЈжаЃЌЫќУЧЪЧВЛШнБЛКіЪгЕФЁЃ

вЦЖЏЦНОљжЕ

ЭМБэЗЧГЃгагУЁЃдкЯжЪЕЩњЛюжаЃЌгааЉНЛвзШЫдкзіОіВпЕФЪБКђМИКѕЭъШЋЛљгкЭМБэЃЈетаЉШЫЪЧЁАММЪѕШЫдБЁБЃЌДгЭМБэжаевЕНЙцТЩВЂжЦЖЈНЛвзВпТдБЛГЦзїММЪѕЗжЮіЃЌЫќЪЧНЛвзЕФЛљБОНЬвхжЎвЛЁЃЃЉЯТУцШУЮвУЧРДПДПДШчКЮевЕНЙЩЦБМлИёЕФБфЛЏЧїЪЦЁЃ

вЛИіqЬьЕФвЦЖЏЦНОљжЕЃЈгУ  РДБэЪОЃЉЖЈвхЮЊЃКЖдгкФГвЛИіЪБМфЕуtЃЌЫќжЎЧАqЬьЕФЦНОљжЕЁЃ РДБэЪОЃЉЖЈвхЮЊЃКЖдгкФГвЛИіЪБМфЕуtЃЌЫќжЎЧАqЬьЕФЦНОљжЕЁЃ

вЦЖЏЦНОљжЕПЩвдШУвЛИіЯЕСаЕФЪ§ОнБфЕУИќЦНЛЌЃЌгажњгкЮвУЧевЕНЧїЪЦЁЃqжЕдНДѓЃЌвЦЖЏЦНОљЖдЖЬЦкЕФВЈЖЏдНВЛУєИаЁЃвЦЖЏЦНОљЕФЛљБОФПЕФОЭЪЧДгдывєжаЪЖБ№ЧїЪЦЁЃПьЫйЕФвЦЖЏЦНОљгаЦЋаЁЕФqЃЌЫќУЧИќНгНќЙЩЦБМлИёЃЛЖјТ§ЫйЕФвЦЖЏЦНОљгаНЯДѓЕФqжЕЃЌетЪЙЕУЫќУЧЖдВЈЖЏВЛУєИаДгЖјИќМгЮШЖЈЁЃ

pandasЬсЙЉСЫМЦЫувЦЖЏЦНОљЕФКЏЪ§ЁЃЯТУцЮвНЋбнЪОЪЙгУетИіКЏЪ§РДМЦЫуЦЛЙћЙЋЫОЙЩЦБМлИёЕФ20ЬьЃЈвЛИідТЃЉвЦЖЏЦНОљжЕЃЌВЂНЋЫќИњЙЩЦБМлИёЛдквЛЦ№ЁЃ

apple["20d"]

= np.round(apple["Close"].rolling(window

= 20, center = False).mean(), 2)

pandas_candlestick_ohlc(apple.loc['2016-01-04':'2016-08-07',:],

otherseries = "20d") |

зЂвтЕНЦНОљжЕЕФЦ№ЪМЕуЪБМфЪЧКмГйЕФЁЃЮвУЧБиаыЕШЕН20ЬьжЎКѓВХФмПЊЪММЦЫуИУжЕЁЃетИіЮЪЬтЖдгкИќГЄЪБМфЖЮЕФвЦЖЏЦНОљРДЫЕЪЧИіИќМгбЯжиЕФЮЪЬтЁЃвђЮЊЮвЯЃЭћЮвПЩвдМЦЫу200ЬьЕФвЦЖЏЦНОљЃЌЮвНЋРЉеЙЮвУЧЫљЕУЕНЕФЦЛЙћЙЋЫОЙЩЦБЕФЪ§ОнЃЌЕЋЮвУЧжївЊЛЙЪЧжЛЙизЂ2016ЁЃ

start = datetime.datetime(2010,1,1)

apple = web.DataReader("AAPL", "yahoo",

start, end)

apple["20d"] = np.round(apple["Close"].rolling(window

= 20, center = False).mean(), 2)

pandas_candlestick_ohlc(apple.loc['2016-01-04':'2016-08-07',:],

otherseries = "20d") |

ФуЛсЗЂЯжвЦЖЏЦНОљБШецЪЕЕФЙЩЦБМлИёЪ§ОнЦНЛЌКмЖрЁЃЖјЧветИіжИЪ§ЪЧЗЧГЃФбИФБфЕФЃКвЛжЇЙЩЦБЕФМлИёашвЊБфЕНЦНОжжЕжЎЩЯЛђжЎЯТВХФмИФБфвЦЖЏЦНОљЯпЕФЗНЯђЁЃвђДЫЦНОљЯпЕФНЛВцЕуДњБэСЫЧБдкЕФЧїЪЦБфЛЏЃЌашвЊМгвдзЂвтЁЃ

НЛвзепЭљЭљЖдВЛЭЌЕФвЦЖЏЦНОљИааЫШЄЃЌР§Шч20ЬьЃЌ50ЬьКЭ200ЬьЁЃвЊЭЌЪБЩњГЩЖрЬѕвЦЖЏЦНОљЯпвВВЛФбЃК

apple["50d"]

= np.round(apple["Close"].rolling(window

= 50, center = False).mean(), 2)

apple["200d"] = np.round(apple["Close"].rolling(window

= 200, center = False).mean(), 2)

pandas_candlestick_ohlc(apple.loc['2016-01-04':'2016-08-07',:],

otherseries = ["20d", "50d",

"200d"])

|

20ЬьЕФвЦЖЏЦНОљЯпЖдаЁЕФБфЛЏЗЧГЃУєИаЃЌЖј200ЬьЕФвЦЖЏЦНОљЯпВЈЖЏзюаЁЁЃетРяЕФ200ЬьЦНОљЯпЯдЪОГіРДзмЬхЕФамЪаЧїЪЦЃКЙЩжЕзмЬхРДЫЕвЛжБдкЯТНЕЁЃ20ЬьвЦЖЏЦНОљЯпЫљДњБэЕФаХЯЂЪЧамЪаХЃЪаНЛЬцЃЌНгЯТРДгаПЩФмЪЧХЃЪаЁЃетаЉЦНОљЯпЕФНЛВцЕуОЭЪЧНЛвзаХЯЂЕуЃЌЫќУЧДњБэЙЩЦБМлИёЕФЧїЪЦЛсгаЫљИФБфвђЖјФуашвЊзїГіФмгЏРћЕФЯргІОіВпЁЃ |