в§бдКЭЪ§Он

ЛЖгдФЖС Python ЛњЦїбЇЯАЯЕСаНЬГЬЕФЛиЙщВПЗжЁЃетРяЃЌФугІИУвбОАВзАСЫ Scikit-LearnЁЃШчЙћУЛгаЃЌАВзАЫќЃЌвдМА

Pandas КЭ MatplotlibЁЃ

| pip install numpy

pip install scipy

pip install scikit-learn

pip install matplotlib

pip install pandas |

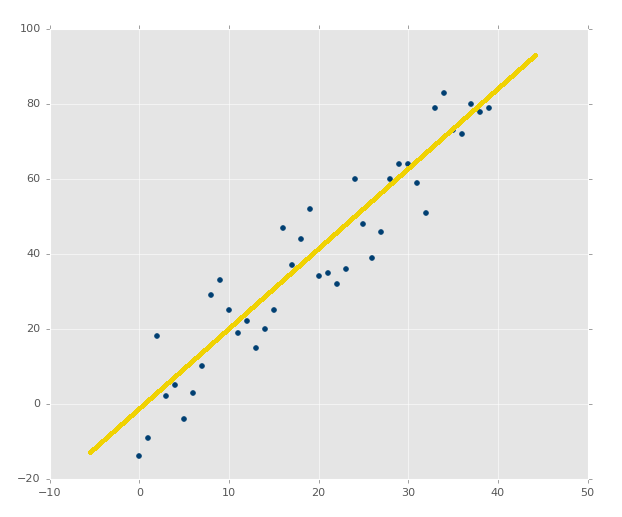

Г§СЫетаЉНЬГЬЗЖЮЇЕФЕМШыжЎЭтЃЌЮвУЧЛЙвЊдкетРяЪЙгУ QuandlЃК

ЪзЯШЃЌЖдгкЮвУЧНЋЦфгУгкЛњЦїбЇЯАЖјбдЃЌЪВУДЪЧЛиЙщФиЃПЫќЕФФПБъЪЧНгЪмСЌајЪ§ОнЃЌбАевзюЪЪКЯЪ§ОнЕФЗНГЬЃЌВЂФмЙЛЖдЬиЖЈжЕНјаадЄВтЁЃЪЙгУМђЕЅЕФЯпадЛиЙщЃЌФуПЩвдНіНіЭЈЙ§ДДНЈзюМбФтКЯжБЯпЃЌРДЪЕЯжЫќЁЃ

етРяЃЌЮвУЧПЩвдЪЙгУетЬѕжБЯпЕФЗНГЬЃЌРДдЄВтЮДРДЕФМлИёЃЌЦфжаШеЦкЪЧ x жсЁЃ

ЛиЙщЕФШШУХгУЗЈЪЧдЄВтЙЩЦБМлИёЁЃгЩгкЮвУЧЛсПМТЧМлИёЫцЪБМфЕФСїЖЏЃЌВЂЧвЪЙгУСЌајЕФЪ§ОнМЏЃЌГЂЪддЄВтЮДРДЕФЯТвЛИіСїЖЏМлИёЃЌЫљвдПЩвдетбљзіЁЃ

ЛиЙщЪЧМрЖНЕФЛњЦїбЇЯАЕФвЛжжЃЌвВОЭЪЧЫЕЃЌПЦбЇМвЯђЦфеЙЪОЬиеїЃЌжЎКѓЯђЦфеЙЪОе§ШЗД№АИРДНЬЛсЛњЦїЁЃвЛЕЉНЬЛсСЫЛњЦїЃЌПЦбЇМвОЭФмЙЛЪЙгУвЛаЉВЛПЩМћЕФЪ§ОнРДВтЪдЛњЦїЃЌЦфжаПЦбЇМвжЊЕРе§ШЗД№АИЃЌЕЋЪЧЛњЦїВЛжЊЕРЁЃЛњЦїЕФД№АИЛсгывбжЊД№АИЖдБШЃЌВЂЧвЖШСПЛњЦїЕФзМШЗТЪЁЃШчЙћзМШЗТЪзуЙЛИпЃЌПЦбЇМвОЭЛсПМТЧНЋЦфЫуЗЈгУгкецЪЕЪРНчЁЃ

гЩгкЛиЙщЙуЗКгУгкЙЩЦБМлИёЃЌЮвУЧПЩвдЪЙгУвЛИіЪОР§ДгетРяПЊЪМЁЃзюПЊЪМЃЌЮвУЧашвЊЪ§ОнЁЃгаЪБКђЪ§ОнвзгкЛёШЁЃЌгаЪБФуашвЊГіШЅВЂЧзздЪеМЏЁЃЮвУЧетРяЃЌЮвУЧжСЩйФмЙЛвдМђЕЅЕФЙЩЦБМлИёКЭГЩНЛСПаХЯЂПЊЪМЃЌЫќУЧРДзд

QuandlЁЃЮвУЧЛсзЅШЁ Google ЕФЙЩЦБМлИёЃЌЫќЕФДњТыЪЧGOOGLЃК

| import

pandas as pd

import quandl

df = quandl.get("WIKI/GOOGL")

print(df.head())

|

зЂвтЃКаДетЦЊЮФеТЕФЪБКђЃЌQuandl ЕФФЃПщЪЙгУДѓаД Q в§гУЃЌЕЋЯждкЪЧаЁаД qЃЌЫљвдimport

quandlЁЃ

ЕНетРяЃЌЮвУЧгЕгаЃК

| Open

High Low Close Volume Ex-Dividend \

Date

2004-08-19 100.00 104.06 95.96 100.34 44659000

0

2004-08-20 101.01 109.08 100.50 108.31 22834300

0

2004-08-23 110.75 113.48 109.05 109.40 18256100

0

2004-08-24 111.24 111.60 103.57 104.87 15247300

0

2004-08-25 104.96 108.00 103.88 106.00 9188600

0

Split Ratio Adj. Open Adj. High Adj. Low Adj.

Close \

Date

2004-08-19 1 50.000 52.03 47.980 50.170

2004-08-20 1 50.505 54.54 50.250 54.155

2004-08-23 1 55.375 56.74 54.525 54.700

2004-08-24 1 55.620 55.80 51.785 52.435

2004-08-25 1 52.480 54.00 51.940 53.000

Adj. Volume

Date

2004-08-19 44659000

2004-08-20 22834300

2004-08-23 18256100

2004-08-24 15247300

2004-08-25 9188600

|

етЪЧИіЗЧГЃКУЕФПЊЪМЃЌЮвУЧгЕгаСЫЪ§ОнЃЌЕЋЪЧгаЕуЖрСЫЁЃ

етРяЃЌЮвУЧгаКмЖрСаЃЌаэЖрЖМЪЧЖргрЕФЃЌЛЙгааЉВЛдѕУДБфЛЏЁЃЮвУЧПЩвдПДЕНЃЌГЃЙцКЭаое§ЃЈAdjЃЉЕФСаЪЧжиИДЕФЁЃаое§ЕФСаПДЦ№РДИќМгРэЯыЁЃГЃЙцЕФСаЪЧЕБЬьЕФМлИёЃЌЕЋЪЧЙЩЦБгаИіНазіЗжВ№ЕФЖЋЮїЃЌЦфжавЛЙЩЭЛШЛОЭБфГЩСЫСНЙЩЃЌЫљвдвЛЙЩЕФМлИёвЊМѕАыЃЌЕЋЪЧЙЋЫОЕФМлжЕВЛБфЁЃаое§ЕФСаЮЊЙЩЦБЗжВ№ЖјЕїећЃЌетЪЙЕУЫќУЧЖдгкЗжЮіИќМгПЩППЁЃ

ЫљвдЃЌШУЮвУЧМЬајЃЌЯїМѕдЪМЕФ DataFrameЁЃ

| df

= df[['Adj. Open', 'Adj. High', 'Adj. Low',

'Adj. Close', 'Adj. Volume']]

|

ЯждкЮвУЧгЕгаСЫаое§ЕФСаЃЌвдМАГЩНЛСПЁЃгавЛаЉЖЋЮїашвЊзЂвтЁЃаэЖрШЫЬИТлЛђепЬ§ЫЕЛњЦїбЇЯАЃЌОЭЯёЮожаЩњгаЕФКкФЇЗЈЁЃЛњЦїбЇЯАПЩвдЭЛГівбгаЕФЪ§ОнЃЌЕЋЪЧЪ§ОнашвЊЯШДцдкЁЃФуашвЊгавтвхЕФЪ§ОнЁЃЫљвдФудѕУДжЊЕРЪЧЗёгавтвхФиЃПЮвЕФзюМбНЈвщОЭЪЧЃЌНіНіМђЛЏФуЕФДѓФдЁЃПМТЧвЛЯТЃЌРњЪЗМлИёЛсОіЖЈЮДРДМлИёТ№ЃПгааЉШЫетУДШЯЮЊЃЌЕЋЪЧОУЖјОУжЎетБЛжЄЪЕЪЧДэЮѓЕФЁЃЕЋЪЧРњЪЗЙцТЩФиЃПЭЛГіЕФЪБКђЛсгавтвхЃЈЛњЦїбЇЯАЛсгаЫљАяжњЃЉЃЌЕЋЪЧЛЙЪЧЬЋШѕСЫЁЃФЧУДЃЌМлИёБфЛЏКЭГЩНЛСПЫцЪБМфЕФЙиЯЕЃЌдйМгЩЯРњЪЗЙцТЩФиЃППЩФмИќКУвЛЕуЁЃЫљвдЃЌФувбОФмЙЛПДЕНЃЌВЂВЛЪЧЪ§ОндНЖрдНКУЃЌЖјЪЧЮвУЧашвЊЪЙгУгагУДІЕФЪ§ОнЁЃЭЌЪБЃЌдЪМЪ§ОнгІИУзівЛаЉзЊЛЛЁЃ

ПМТЧУПШеВЈЖЏЃЌР§ШчзюИпМлМѕзюЕЭМлЕФАйЗжБШВюжЕШчКЮЃПУПШеЕФАйЗжБШБфЛЏгжШчКЮФиЃПФуОѕЕУOpen, High,

Low, CloseетжжМђЕЅЪ§ОнЃЌЛЙЪЧClose, Spread/Volatility, %change

dailyИќКУЃПЮвОѕЕУКѓепИќКУвЛЕуЁЃЧАепЖМЪЧЗЧГЃЯрЫЦЕФЪ§ОнЕуЃЌКѓепЛљгкЧАепЕФЭГвЛЪ§ОнДДНЈЃЌЕЋЪЧДјгаИќМггаМлжЕЕФаХЯЂЁЃ

ЫљвдЃЌВЂВЛЪЧФугЕгаЕФЫљгаЪ§ОнЖМЪЧгагУЕФЃЌВЂЧвгаЪБФуашвЊЖдФуЕФЪ§ОнжДааНјвЛВНЕФВйзїЃЌВЂЪЙЦфИќМггаМлжЕЃЌжЎКѓВХФмЬсЙЉИјЛњЦїбЇЯАЫуЗЈЁЃШУЮвУЧМЬајВЂзЊЛЛЮвУЧЕФЪ§ОнЃК

| df['HL_PCT']

= (df['Adj. High'] - df['Adj. Low']) / df['Adj.

Close'] * 100.0 |

етЛсДДНЈвЛИіаТЕФСаЃЌЫќЪЧЛљгкЪеХЬМлЕФАйЗжБШМЋВюЃЌетЪЧЮвУЧЖдгкВЈЖЏЕФДжВкЖШСПЁЃЯТУцЃЌЮвУЧЛсМЦЫуУПШеАйЗжБШБфЛЏЃК

| df['PCT_change']

= (df['Adj. Close'] - df['Adj. Open']) / df['Adj.

Open'] * 100.0 |

ЯждкЮвУЧЛсЖЈвхвЛИіаТЕФ DataFrameЃК

| df

= df[['Adj. Close', 'HL_PCT', 'PCT_change',

'Adj. Volume']]

print(df.head()) |

|

Adj. Close HL_PCT PCT_change Adj. Volume

Date

2004-08-19 50.170 8.072553 0.340000 44659000

2004-08-20 54.155 7.921706 7.227007 22834300

2004-08-23 54.700 4.049360 -1.218962 18256100

2004-08-24 52.435 7.657099 -5.726357 15247300

2004-08-25 53.000 3.886792 0.990854 9188600 |

ЬиеїКЭБъЧЉ

ЛљгкЩЯвЛЦЊЛњЦїбЇЯАЛиЙщНЬГЬЃЌЮвУЧНЋвЊЖдЮвУЧЕФЙЩЦБМлИёЪ§ОнжДааЛиЙщЁЃФПЧАЕФДњТыЃК

| import

quandl

import pandas as pd

df = quandl.get("WIKI/GOOGL")

df = df[['Adj. Open', 'Adj. High', 'Adj. Low',

'Adj. Close', 'Adj. Volume']]

df['HL_PCT'] = (df['Adj. High'] - df['Adj. Low'])

/ df['Adj. Close'] * 100.0

df['PCT_change'] = (df['Adj. Close'] - df['Adj.

Open']) / df['Adj. Open'] * 100.0

df = df[['Adj. Close', 'HL_PCT', 'PCT_change',

'Adj. Volume']]

print(df.head()) |

етРяЮвУЧвбОЛёШЁСЫЪ§ОнЃЌХаЖЯГігаМлжЕЕФЪ§ОнЃЌВЂЭЈЙ§ВйзїДДНЈСЫвЛаЉЁЃЮвУЧЯждквбОзМБИКУЪЙгУЛиЙщПЊЪМЛњЦїбЇЯАЕФЙ§ГЬЁЃЪзЯШЃЌЮвУЧашвЊвЛаЉИќЖрЕФЕМШыЁЃЫљгаЕФЕМШыЪЧЃК

| import

quandl, math

import numpy as np

import pandas as pd

from sklearn import preprocessing, cross_validation,

svm

from sklearn.linear_model import LinearRegression |

ЮвУЧЛсЪЙгУnumpyФЃПщРДНЋЪ§ОнзЊЛЛЮЊ NumPy Ъ§зщЃЌЫќЪЧ Sklearn ЕФдЄЦкЁЃЮвУЧдкгУЕНpreprocessingКЭcross_validationЪБЃЌЛсЩюШыЬИТлЫћУЧЃЌЕЋЪЧдЄДІРэЪЧгУгкдкЛњЦїбЇЯАжЎЧАЃЌЖдЪ§ОнЧхЯДКЭЫѕЗХЕФФЃПщЁЃНЛВцбщжЄдкВтЪдНзЖЮЪЙгУЁЃзюКѓЃЌЮвУЧвВДг

Sklearn ЕМШыСЫLinearRegressionЫуЗЈЃЌвдМАsvmЁЃЫќУЧгУзїЮвУЧЕФЛњЦїбЇЯАЫуЗЈРДеЙЪОНсЙћЁЃ

етРяЃЌЮвУЧвбОЛёШЁСЫЮвУЧШЯЮЊгагУЕФЪ§ОнЁЃецЪЕЕФЛњЦїбЇЯАШчКЮЙЄзїФиЃПЪЙгУМрЖНЪНбЇЯАЃЌФуашвЊЬиеїКЭБъЧЉЁЃЬиеїОЭЪЧУшЪіадЪєадЃЌБъЧЉОЭЪЧФуГЂЪддЄВтЕФНсЙћЁЃСэвЛИіГЃМћЕФЛиЙщЪОР§ОЭЪЧГЂЪдЮЊФГИіШЫдЄВтБЃЯеЕФБЃЗбЁЃБЃЯеЙЋЫОЛсЪеМЏФуЕФФъСфЁЂМнЪЛЮЅЙцааЮЊЁЂЙЋЙВЗИзяМЧТМЃЌвдМАФуЕФаХгУЦРЗжЁЃЙЋЫОЛсЪЙгУРЯПЭЛЇЃЌЛёШЁЪ§ОнЃЌВЂЕУГігІИУИјПЭЛЇЕФЁАРэЯыБЃЗбЁБЃЌЛђепШчЙћЫћУЧОѕЕУгаРћПЩЭМЕФЛАЃЌЫћУЧЛсЪЙгУЪЕМЪЪЙгУЕФПЭЛЇЁЃ

ЫљвдЃЌЖдгкбЕСЗЛњЦїбЇЯАЗжРрЦїРДЫЕЃЌЬиеїЪЧПЭЛЇЪєадЃЌБъЧЉЪЧКЭетаЉЪєадЯрЙиЕФБЃЗбЁЃ

ЮвУЧетРяЃЌЪВУДЪЧЬиеїКЭБъЧЉФиЃПЮвУЧГЂЪддЄВтМлИёЃЌЫљвдМлИёОЭЪЧБъЧЉЃПШчЙћетбљЃЌЪВУДЪЧЬиеїФиЃПЖдгкдЄВтЮвУЧЕФМлИёРДЫЕЃЌЮвУЧЕФБъЧЉЃЌОЭЪЧЮвУЧДђЫудЄВтЕФЖЋЮїЃЌЪЕМЪЩЯЪЧЮДРДМлИёЁЃетбљЃЌЮвУЧЕФЬиеїЪЕМЪЩЯЪЧЃКЕБЧАМлИёЁЂHL

АйЗжБШКЭАйЗжБШБфЛЏЁЃБъЧЉМлИёЪЧЮДРДФГИіЕуЕФМлИёЁЃШУЮвУЧМЬајЬэМгаТЕФааЃК

| forecast_col

= 'Adj. Close'

df.fillna(value=-99999, inplace=True)

forecast_out = int(math.ceil(0.01 * len(df))) |

етРяЃЌЮвУЧЖЈвхСЫдЄВтСаЃЌжЎКѓЮвУЧНЋШЮКЮ NaN Ъ§ОнЬюГфЮЊ -99999ЁЃЖдгкШчКЮДІРэШБЪЇЪ§ОнЃЌФугавЛаЉбЁдёЃЌФуВЛФмНіНіНЋ

NaNЃЈВЛЪЧЪ§жЕЃЉЪ§ОнЕуДЋИјЛњЦїбЇЯАЗжРрЮїЃЌФуашвЊДІРэЫќЁЃвЛИіжїСїбЁЯюОЭЪЧНЋШБЪЇжЕЬюГфЮЊ -99999ЁЃдкаэЖрЛњЦїбЇЯАЗжРрЦїжаЃЌЛсНЋЦфЪЧБЛЮЊРыШКЕуЁЃФувВПЩвдНіНіЖЊЦњАќКЌШБЪЇжЕЕФЫљгаЬиеїЛђБъЧЉЃЌЕЋЪЧетбљФуПЩФмЛсЖЊЕєДѓСПЕФЪ§ОнЁЃ

ецЪЕЪРНчжаЃЌаэЖрЪ§ОнМЏЖМКмЛьТвЁЃЖрЪ§ЙЩМлЛђГЩНЛСПЪ§ОнЖМКмИЩОЛЃЌКмЩйгаШБЪЇЪ§ОнЃЌЕЋЪЧаэЖрЪ§ОнМЏЛсгаДѓСПШБЪЇЪ§ОнЁЃЮвМћЙ§вЛаЉЪ§ОнМЏЃЌДѓСПЕФааКЌгаШБЪЇЪ§ОнЁЃФуВЂВЛвЛЖЈЯывЊЪЇШЅЫљгаВЛДэЕФЪ§ОнЃЌШчЙћФуЕФбљР§Ъ§ОнгавЛаЉШБЪЇЃЌФуПЩФмЛсВТВтецЪЕЪРНчЕФгУР§вВгавЛаЉШБЪЇЁЃФуашвЊбЕСЗЁЂВтЪдВЂвРРЕЯрЭЌЪ§ОнЃЌвдМАЪ§ОнЕФЬиеїЁЃ

зюКѓЃЌЮвУЧЖЈвхЮвУЧашвЊдЄВтЕФЖЋЮїЁЃаэЖрЧщПіЯТЃЌОЭЯёГЂЪддЄВтПЭЛЇЕФБЃЗбЕФАИР§жаЃЌФуНіНіашвЊвЛИіЪ§зжЃЌЕЋЪЧЖдгкдЄВтРДЫЕЃЌФуашвЊдЄВтжИЖЈЪ§СПЕФЪ§ОнЕуЁЃЮвУЧМйЩшЮвУЧДђЫудЄВтЪ§ОнМЏећИіГЄЖШЕФ

1%ЁЃвђДЫЃЌШчЙћЮвУЧЕФЪ§ОнЪЧ 100 ЬьЕФЙЩЦБМлИёЃЌЮвУЧашвЊФмЙЛдЄВтЮДРДвЛЬьЕФМлИёЁЃбЁдёФуЯывЊЕФФЧИіЁЃШчЙћФужЛЪЧГЂЪддЄВтУїЬьЕФМлИёЃЌФугІИУбЁШЁвЛЬьжЎКѓЕФЪ§ОнЃЌЖјЧввВжЛФмвЛЬьжЎКѓЕФЪ§ОнЁЃШчЙћФуДђЫудЄВт

10 ЬьЃЌЮвУЧПЩвдЮЊУПвЛЬьЩњГЩвЛИідЄВтЁЃ

ЮвУЧетРяЃЌЮвУЧОіЖЈСЫЃЌЬиеїЪЧвЛЯЕСаЕБЧАжЕЃЌБъЧЉЪЧЮДРДЕФМлИёЃЌЦфжаЮДРДЪЧЪ§ОнМЏећИіГЄЖШЕФ 1%ЁЃЮвУЧМйЩшЫљгаЕБЧАСаЖМЪЧЮвУЧЕФЬиеїЃЌЫљвдЮвУЧЪЙгУвЛИіМђЕЅЕФ

Pnadas ВйзїЬэМгвЛИіаТЕФСаЃК

| df['label']

= df[forecast_col].shift(-forecast_out) |

ЯждкЮвУЧгЕгаСЫЪ§ОнЃЌАќКЌЬиеїКЭБъЧЉЁЃЯТУцЮвУЧдкЪЕМЪдЫааШЮКЮЖЋЮїжЎЧАЃЌЮвУЧашвЊзівЛаЉдЄДІРэКЭзюжеВНжшЃЌЮвУЧдкЯТвЛЦЊНЬГЬЛсЙизЂЁЃ

бЕСЗКЭВтЪд

ЛЖгдФЖС Python ЛњЦїбЇЯАЯЕСаНЬГЬЕФЕкЫФВПЗжЁЃдкЩЯвЛИіНЬГЬжаЃЌЮвУЧЛёШЁСЫГѕЪМЪ§ОнЃЌАДееЮвУЧЕФЯВКУВйзїКЭзЊЛЛЪ§ОнЃЌжЎКѓЮвУЧЖЈвхСЫЮвУЧЕФЬиеїЁЃScikit

ВЛашвЊДІРэ Pandas КЭ DataFrameЃЌЮвГігкздМКЕФЯВКУЖјДІРэЫќЃЌвђЮЊЫќПьВЂЧвИпаЇЁЃЗДжЎЃЌSklearn

ЪЕМЪЩЯашвЊ NumPy Ъ§зщЁЃPandas ЕФ DataFrame ПЩвдЧсвззЊЛЛЮЊ NumPy Ъ§зщЃЌЫљвдЪТЧщОЭЪЧетбљЕФЁЃ

ФПЧАЮЊжЙЮвУЧЕФДњТыЃК

| import

quandl, math

import numpy as np

import pandas as pd

from sklearn import preprocessing, cross_validation,

svm

from sklearn.linear_model import LinearRegression

df = quandl.get("WIKI/GOOGL")

print(df.head())

#print(df.tail())

df = df[['Adj. Open', 'Adj. High', 'Adj. Low',

'Adj. Close', 'Adj. Volume']]

df['HL_PCT'] = (df['Adj. High'] - df['Adj.

Low']) / df['Adj. Close'] * 100.0

df['PCT_change'] = (df['Adj. Close'] - df['Adj.

Open']) / df['Adj. Open'] * 100.0

df = df[['Adj. Close', 'HL_PCT', 'PCT_change',

'Adj. Volume']]

print(df.head())

forecast_col = 'Adj. Close'

df.fillna(value=-99999, inplace=True)

forecast_out = int(math.ceil(0.01 * len(df)))

df['label'] = df[forecast_col].shift(-forecast_out) |

ЮвУЧжЎКѓвЊЖЊЦњЫљгаШдОЩЪЧ NaN ЕФаХЯЂЁЃ

ЖдгкЛњЦїбЇЯАРДЫЕЃЌЭЈГЃвЊЖЈвхXЃЈДѓаДЃЉзїЮЊЬиеїЃЌКЭyЃЈаЁаДЃЉзїЮЊЖдгкЬиеїЕФБъЧЉЁЃетбљЃЌЮвУЧПЩвдЖЈвхЮвУЧЕФЬиеїКЭБъЧЉЃЌЯёетбљЃК

| X

= np.array(df.drop(['label'], 1))

y = np.array(df['label']) |

ЩЯУцЃЌЮвУЧЫљзіЕФОЭЪЧЖЈвхXЃЈЬиеїЃЉЃЌЪЧЮвУЧећИіЕФ DataFrameЃЌГ§СЫlabelСаЃЌВЂзЊЛЛЮЊ NumPy

Ъ§зщЁЃЮвУЧЪЙгУdropЗНЗЈЃЌПЩвдгУгк DataFrameЃЌЫќЗЕЛивЛИіаТЕФ DataFrameЁЃЯТУцЃЌЮвУЧЖЈвхЮвУЧЕФyБфСПЃЌЫќЪЧЮвУЧЕФБъЧЉЃЌНіНіЪЧ

DataFrame ЕФБъЧЉСаЃЌВЂзЊЛЛЮЊ NumPy Ъ§зщЁЃ

ЯждкЮвУЧОЭФмИцвЛЖЮТфЃЌзЊЯђбЕСЗКЭВтЪдСЫЃЌЕЋЪЧЮвУЧДђЫузівЛаЉдЄДІРэЁЃЭЈГЃЃЌФуЯЃЭћФуЕФЬиеїдк -1 ЕН

1 ЕФЗЖЮЇФкЁЃетПЩФмВЛЦ№зїгУЃЌЕЋЪЧЭЈГЃЛсМгЫйДІРэЙ§ГЬЃЌВЂгажњгкзМШЗадЁЃвђЮЊДѓМвЖМЪЙгУетИіЗЖЮЇЃЌЫќАќКЌдкСЫ

Sklearn ЕФpreprocessingФЃПщжаЁЃЮЊСЫЪЙгУЫќЃЌФуашвЊЖдФуЕФXБфСПЕїгУpreprocessing.scaleЁЃ

| X

= preprocessing.scale(X) |

ЯТУцЃЌДДНЈБъЧЉyЃК

| y

= np.array(df['label']) |

ЯждкОЭЪЧбЕСЗКЭВтЪдЕФЪБКђСЫЁЃЗНЪНОЭЪЧбЁШЁ 75% ЕФЪ§ОнгУгкбЕСЗЛњЦїбЇЯАЗжРрЦїЁЃжЎКѓбЁШЁЪЃЯТЕФ 25%

ЕФЪ§ОнгУгкВтЪдЗжРрЦїЁЃгЩгкетЪЧФуЕФбљР§Ъ§ОнЃЌФугІИУгЕгаЬиеїКЭвЛжББъЧЉЁЃвђДЫЃЌШчЙћФуВтЪдКѓ 25% ЕФЪ§ОнЃЌФуОЭЛсЕУЕНвЛжжзМШЗЖШКЭПЩППадЃЌНазіжУаХЖШЁЃгааэЖрЗНЪНПЩвдЪЕЯжЫќЃЌЕЋЪЧЃЌзюКУЕФЗНЪНПЩФмОЭЪЧЪЙгУФкНЈЕФcross_validationЃЌвђЮЊЫќвВЛсЮЊФуДђТвЪ§ОнЁЃДњТыЪЧетбљЃК

| X_train,

X_test, y_train, y_test = cross_validation.train_test_split(X,

y, test_size=0.2) |

етРяЕФЗЕЛижЕЪЧЬиеїЕФбЕСЗМЏЁЂВтЪдМЏЁЂБъЧЉЕФбЕСЗМЏКЭВтЪдМЏЁЃЯждкЃЌЮвУЧвбОЖЈвхКУСЫЗжРрЦїЁЃSklearn

ЬсЙЉСЫаэЖрЭЈгУЕФЗжРрЦїЃЌгавЛаЉПЩвдгУгкЛиЙщЁЃЮвУЧЛсдкетИіР§згжаеЙЪОвЛаЉЃЌЕЋЪЧЯждкЃЌШУЮвУЧЪЙгУsvmАќжаЕФжЇГжЯђСПЛиЙщЁЃ

ЮвУЧетРяНіНіЪЙгУФЌШЯбЁЯюРДЪЙЪТЧщМђЕЅЃЌЕЋЪЧФуПЩвддкsklearn.svm.SVRЕФЮФЕЕжаСЫНтИќЖрЁЃ

вЛЕЉФуЖЈвхСЫЗжРрЦїЃЌФуОЭПЩвдбЕСЗЫќСЫЁЃдк Sklearn жаЃЌЪЙгУfitРДбЕСЗЁЃ

| clf.fit(X_train,

y_train)1 |

етРяЃЌЮвУЧФтКЯСЫЮвУЧЕФбЕСЗЬиеїКЭбЕСЗБъЧЉЁЃ

ЮвУЧЕФЗжРрЦїЯждкбЕСЗЭъБЯЁЃетЗЧГЃМђЕЅЃЌЯждкЮвУЧПЩвдВтЪдСЫЁЃ

| confidence

= clf.score(X_test, y_test) |

МгдиВтЪдЃЌжЎКѓЃК

| print(confidence)

# 0.960075071072 |

ЫљвдетРяЃЌЮвУЧПЩвдПДЕНзМШЗТЪМИКѕЪЧ 96%ЁЃУЛгаЪВУДПЩЫЕЕФЃЌШУЮвУЧГЂЪдСэвЛИіЗжРрЦїЃЌетвЛДЮЪЙгУLinearRegressionЃК

| clf

= LinearRegression()

# 0.963311624499 |

ИќКУвЛЕуЃЌЕЋЪЧЛљБОвЛбљЁЃЫљвдзїЮЊПЦбЇМвЃЌЮвУЧШчКЮжЊЕРЃЌбЁдёФФИіЫуЗЈФиЃПВЛОУЃЌФуЛсЪьЯЄЪВУДдкЖрЪ§ЧщПіЯТЖМЙЄзїЃЌЪВУДВЛЙЄзїЁЃФуПЩвдДг

Scikit ЕФеОЕуЩЯВщПДбЁдёе§ШЗЕФЦРЙРЙЄОпЁЃетгажњгкФуфЏРРвЛаЉЛљБОЕФбЁЯюЁЃШчЙћФубЏЮЪИуЛњЦїбЇЯАЕФШЫЃЌЫќЭъШЋЪЧЪдбщКЭГіДэЁЃФуЛсГЂЪдДѓСПЕФЫуЗЈВЂЧвНіНібЁШЁзюКУЕФФЧИіЁЃвЊзЂвтЕФСэвЛМўЪТЧщОЭЪЧЃЌвЛаЉЫуЗЈБиаыЯпаддЫааЃЌЦфЫќЕФВЛЪЧЁЃВЛвЊАбЯпадЛиЙщКЭЯпаддЫааИуЛьСЫЁЃЫљвдетаЉвтЮЖзХЪВУДФиЃПвЛаЉЛњЦїбЇЯАЫуЗЈЛсвЛДЮДІРэвЛВНЃЌУЛгаЖрЯпГЬЃЌЦфЫќЕФЪЙгУЖрЯпГЬЃЌВЂЧвПЩвдРћгУФуЛњЦїЩЯЕФЖрКЫЁЃФуПЩвдЩюШыСЫНтУПИіЫуЗЈЃЌРДХЊЧхГўФФИіПЩвдЖрЯпГЬЃЌЛђепФуПЩвддФЖСЮФЕЕЃЌВЂВщПДn_jobsВЮЪ§ЁЃШчЙћгЕгаn_jobsЃЌФуОЭПЩвдШУЫуЗЈЭЈЙ§ЖрЯпГЬРДЛёШЁИќИпЕФадФмЁЃШчЙћУЛгаЃЌОЭКмВЛзпдЫСЫЁЃЫљвдЃЌШчЙћФуДІРэДѓСПЕФЪ§ОнЃЌЛђепашвЊДІРэжаЕШЙцФЃЕФЪ§ОнЃЌЕЋЪЧашвЊКмИпЕФЫйЖШЃЌФуОЭПЩФмЯывЊЯпГЬМгЫйЁЃШУЮвУЧПДПДетСНИіЫуЗЈЁЃ

ЗУЮЪsklearn.svm.SVRЕФЮФЕЕЃЌВЂВщПДВЮЪ§ЃЌПДЕНn_jobsСЫТяЃПЗДе§ЮвУЛПДЕНЃЌЫљвдЫќОЭВЛФмЪЙгУЯпГЬЁЃФуПЩФмЛсПДЕНЃЌдкЮвУЧЕФаЁаЭЪ§ОнМЏЩЯЃЌВювьВЛДѓЁЃЕЋЪЧЃЌМйЩшЪ§ОнМЏгЩ

20MBЃЌВювьОЭКмУїЯдЁЃШЛКѓЃЌЮвУЧВщПДLinearRegressionЫуЗЈЃЌПДЕНn_jobsСЫТяЃПЕБШЛЃЌЫљвдетРяЃЌФуПЩвджИЖЈФуЯЃЭћЖрЩйЯпГЬЁЃШчЙћФуДЋШы-1ЃЌЫуЗЈЛсЪЙгУЫљгаПЩгУЕФЯпГЬЁЃ

етбљЃК

| clf

= LinearRegression(n_jobs=-1) |

ОЭЙЛСЫЁЃЫфШЛЮвШУФузіСЫКмЩйЕФЪТЧщЃЈВщПДЮФЕЕЃЉЃЌШУЮвИјФуЫЕИіЪТЪЕАЩЃЌНіНігЩгкЛњЦїбЇЯАЫуЗЈЪЙгУФЌШЯВЮЪ§ЙЄзїЃЌВЛДњБэФуПЩвдКіТдЫќУЧЁЃР§ШчЃЌШУЮвУЧЛиЙЫsvm.SVRЁЃSVR

ЪЧжЇГжЯђСПЛиЙщЃЌдкжДааЛњЦїбЇЯАЪБЃЌЫќЪЧвЛжжМмЙЙЁЃЮвЗЧГЃЙФРјФЧаЉгааЫШЄбЇЯАИќЖрЕФШЫЃЌШЅбаОПетИіжїЬтЃЌвдМАЯђБШЮвбЇРњИќИпЕФШЫбЇЯАЛљДЁЁЃЮвЛсОЁСІАбЖЋЮїНтЪЭЕУИќМђЕЅЃЌЕЋЪЧЮвВЂВЛЪЧзЈМвЁЃЛиЕНИеВХЕФЛАЬтЃЌsvm.SVRгавЛИіВЮЪ§НазіkernelЁЃетИіЪЧЪВУДФиЃПКЫОЭЯрЕБгкФуЕФЪ§ОнЕФзЊЛЛЁЃетЪЙЕУДІРэЙ§ГЬИќМгбИЫйЁЃдкsvm.SVRЕФР§згжаЃЌФЌШЯжЕЪЧrbfЃЌетЪЧКЫЕФвЛИіРраЭЃЌФугавЛаЉбЁдёЁЃВщПДЮФЕЕЃЌФуПЩвдбЁдё'linear',

'poly', 'rbf', 'sigmoid', 'precomputed'ЛђепвЛИіПЩЕїгУЖдЯѓЁЃЭЌбљЃЌОЭЯёГЂЪдВЛЭЌЕФ

ML ЫуЗЈвЛбљЃЌФуПЩвдзіФуЯызіЕФШЮКЮЪТЧщЃЌГЂЪдвЛЯТВЛЭЌЕФКЫАЩЁЃ

| for

k in ['linear','poly','rbf','sigmoid']:

clf = svm.SVR(kernel=k)

clf.fit(X_train, y_train)

confidence = clf.score(X_test, y_test)

print(k,confidence)1

linear 0.960075071072

poly 0.63712232551

rbf 0.802831714511

sigmoid -0.125347960903

|

ЮвУЧПЩвдПДЕНЃЌЯпадЕФКЫБэЯжзюКУЃЌжЎКѓЪЧrbfЃЌжЎКѓЪЧpolyЃЌsigmoidКмЯдШЛЪЧИіАкЩшЃЌВЂЧвгІИУвЦГ§ЁЃ

ЫљвдЮвУЧбЕСЗВЂВтЪдСЫЪ§ОнМЏЁЃЮвУЧвбОга 71% ЕФТњвтЖШСЫЁЃЯТУцЮвУЧзіЪВУДФиЃПЯждкЮвУЧашвЊдйНјвЛВНЃЌзівЛаЉдЄВтЃЌЯТвЛеТЛсЩцМАЫќЁЃ

дЄВт

ЛЖгдФЖСЛњЦїбЇЯАЯЕСаНЬГЬЕФЕкЮхеТЃЌЕБЧАЩцМАЕНЛиЙщЁЃФПЧАЮЊжЙЃЌЮвУЧЪеМЏВЂаоИФСЫЪ§ОнЃЌбЕСЗВЂВтЪдСЫЗжРрЦїЁЃетвЛеТжаЃЌЮвУЧДђЫуЪЙгУЮвУЧЕФЗжРрЦїРДЪЕМЪзівЛаЉдЄВтЁЃЮвУЧФПЧАЫљЪЙгУЕФДњТыЮЊЃК

| import

quandl, math

import numpy as np

import pandas as pd

from sklearn import preprocessing, cross_validation,

svm

from sklearn.linear_model import LinearRegression

df = quandl.get("WIKI/GOOGL")

df = df[['Adj. Open', 'Adj. High', 'Adj. Low',

'Adj. Close', 'Adj. Volume']]

df['HL_PCT'] = (df['Adj. High'] - df['Adj. Low'])

/ df['Adj. Close'] * 100.0

df['PCT_change'] = (df['Adj. Close'] - df['Adj.

Open']) / df['Adj. Open'] * 100.0

df = df[['Adj. Close', 'HL_PCT', 'PCT_change',

'Adj. Volume']]

forecast_col = 'Adj. Close'

df.fillna(value=-99999, inplace=True)

forecast_out = int(math.ceil(0.01 * len(df)))

df['label'] = df[forecast_col].shift(-forecast_out)

X = np.array(df.drop(['label'], 1))

X = preprocessing.scale(X)

X = X[:-forecast_out]

df.dropna(inplace=True)

y = np.array(df['label'])

X_train, X_test, y_train, y_test = cross_validation.train_test_split(X,

y, test_size=0.2)

clf = LinearRegression(n_jobs=-1)

clf.fit(X_train, y_train)

confidence = clf.score(X_test, y_test)

print(confidence) |

ЮвЛсЧПЕїЃЌзМШЗТЪДѓгк 95% ЕФЯпадФЃаЭВЂВЛЪЧФЧУДКУЁЃЮвЕБШЛВЛЛсгУЫќРДНЛвзЙЩЦБЁЃШдШЛгавЛаЉашвЊПМТЧЕФЮЪЬтЃЌЬиБ№ЪЧВЛЭЌЙЋЫОгаВЛЭЌЕФМлИёЙьМЃЁЃGoogle

ЗЧГЃЯпадЃЌЯђгвЩЯНЧвЦЖЏЃЌаэЖрЙЋЫОВЛЪЧетбљЃЌЫљвдвЊМЧзЁЁЃЯждкЃЌЮЊСЫзідЄВтЃЌЮвУЧашвЊвЛаЉЪ§ОнЁЃЮвУЧОіЖЈдЄВт

1% ЕФЪ§ОнЃЌвђДЫЮвУЧДђЫуЃЌЛђепжСЩйФмЙЛдЄВтЪ§ОнМЏЕФКѓ 1%ЁЃЫљвдЮвУЧЪВУДПЩвдетбљзіФиЃПЮвУЧЪВУДЪБКђПЩвдЪЖБ№етаЉЪ§ОнЃПЮвУЧЯждкОЭПЩвдЃЌЕЋЪЧвЊзЂвтЮвУЧГЂЪддЄВтЕФЪ§ОнЃЌВЂУЛгаЯёбЕСЗМЏФЧбљЫѕЗХЁЃКУЕФЃЌФЧУДзіЪВУДФиЃПЪЧЗёвЊЖдКѓ

1% ЕїгУpreprocessing.scale()ЃПЫѕЗХЗНЗЈЛљгкЫљгаИјЫќЕФвбжЊЪ§ОнМЏЁЃРэЯыЧщПіЯТЃЌФугІИУвЛЭЌЫѕЗХбЕСЗМЏЁЂВтЪдМЏКЭгУгкдЄВтЕФЪ§ОнЁЃетгРдЖЪЧПЩФмЛђКЯРэЕФТяЃПВЛЪЧЃЌШчЙћФуПЩвдетУДзіЃЌФуОЭгІИУетУДзіЁЃЕЋЪЧЃЌЮвУЧетРяЃЌЮвУЧПЩвдетУДзіЁЃЮвУЧЕФЪ§ОнзуЙЛаЁЃЌВЂЧвДІРэЪБМфзуЙЛЕЭЃЌЫљвдЮвУЧЛсвЛДЮаддЄДІРэВЂЫѕЗХЪ§ОнЁЃ

дкаэЖрР§згжаЃЌФуВЛФметУДзіЁЃЯыЯѓШчЙћФуЪЙгУМИИі GB ЕФЪ§ОнРДбЕСЗЗжРрЦїЁЃбЕСЗЗжРрЦїЛсЛЈЗбМИЬьЃЌВЛФмдкУПДЮЯывЊзіГідЄВтЕФЪБКђЖМетУДзіЁЃвђДЫЃЌФуПЩФмашвЊВЛЫѕЗХШЮКЮЖЋЮїЃЌЛђепЕЅЖРЫѕЗХЪ§ОнЁЃЭЈГЃЃЌФуПЩФмЯЃЭћВтЪдетСНИібЁЯюЃЌВЂПДПДФЧИіЖдгкФуЕФЬиЖЈАИР§ИќКУЁЃ

вЊМЧзЁЫќЃЌШУЮвУЧдкЖЈвхXЕФЪБКђДІРэЫљгаааЃК

| X

= np.array(df.drop(['label'], 1))

X = preprocessing.scale(X)

X_lately = X[-forecast_out:]

X = X[:-forecast_out]

df.dropna(inplace=True)

y = np.array(df['label'])

X_train, X_test, y_train, y_test = cross_validation.train_test_split(X,

y, test_size=0.2)

clf = LinearRegression(n_jobs=-1)

clf.fit(X_train, y_train)

confidence = clf.score(X_test, y_test)

print(confidence) |

вЊзЂвтЮвУЧЪзЯШЛёШЁЫљгаЪ§ОнЃЌдЄДІРэЃЌжЎКѓдйЗжИюЁЃЮвУЧЕФX_latelyБфСПАќКЌзюНќЕФЬиеїЃЌЮвУЧашвЊЖдЦфНјаадЄВтЁЃФПЧАФуПЩвдПДЕНЃЌЖЈвхЗжРрЦїЁЂбЕСЗЁЂКЭВтЪдЖМЗЧГЃМђЕЅЁЃдЄВт

| forecast_set

= clf.predict(X_lately) |

вВЗЧГЃМђЕЅЃК

forecast_setЪЧдЄВтжЕЕФЪ§зщЃЌБэУїФуВЛНіНіПЩвдзіГіЕЅИідЄВтЃЌЛЙПЩвдвЛДЮаддЄВтЖрИіжЕЁЃПДПДЮвУЧФПЧАгЕгаЪВУДЃК

| [

745.67829395 737.55633261 736.32921413 717.03929303

718.59047951

731.26376715 737.84381394 751.28161162 756.31775293

756.76751056

763.20185946 764.52651181 760.91320031 768.0072636

766.67038016

763.83749414 761.36173409 760.08514166 770.61581391

774.13939706

768.78733341 775.04458624 771.10782342 765.13955723

773.93369548

766.05507556 765.4984563 763.59630529 770.0057166

777.60915879] 0.956987938167 30 |

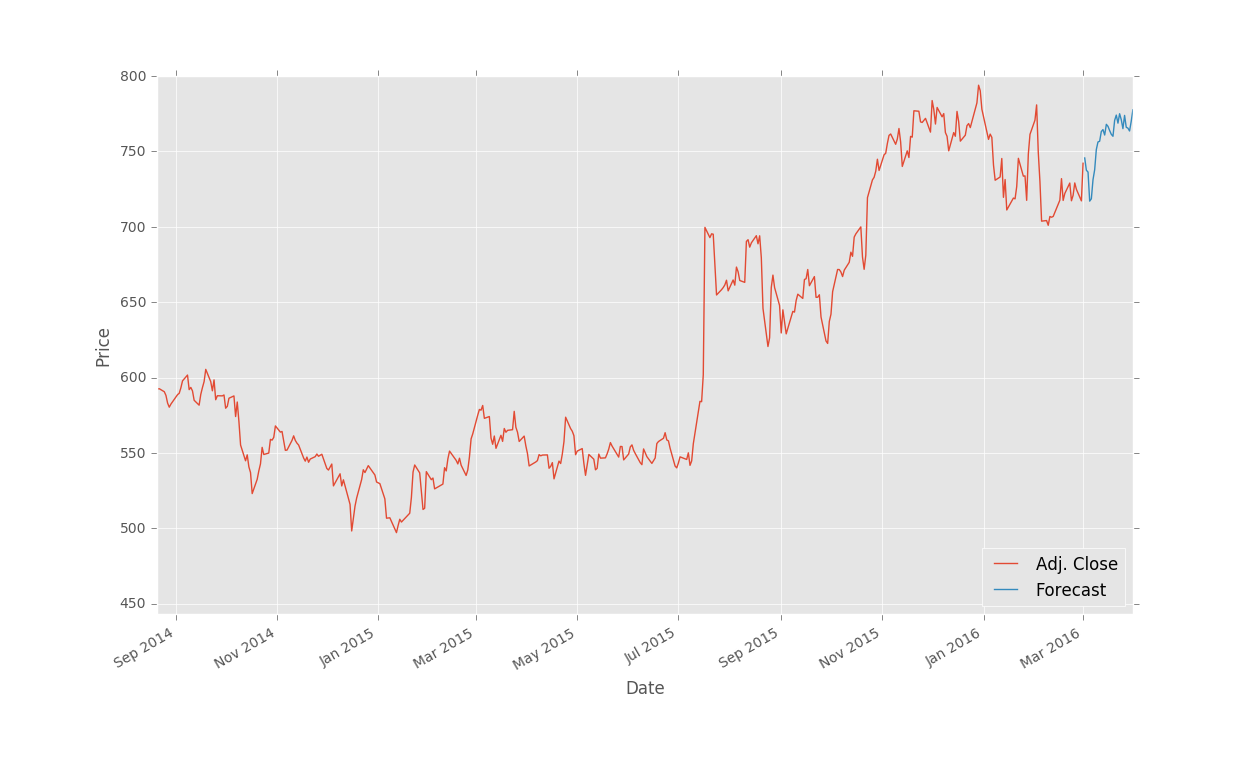

ЫљвдетаЉОЭЪЧЮвУЧЕФдЄВтНсЙћЃЌШЛКѓФиЃПвбОЛљБОЭъГЩСЫЃЌЕЋЪЧЮвУЧПЩвдНЋЦфПЩЪгЛЏЁЃЙЩЦБМлИёЪЧУПвЛЬьЕФЃЌвЛжм

5 ЬьЃЌжмФЉУЛгаЁЃЮвжЊЕРетИіЪТЪЕЃЌЕЋЪЧЮвУЧДђЫуНЋЦфМђЛЏЃЌАбУПИідЄВтжЕЕБГЩУПвЛЬьЕФЁЃШчЙћФуДђЫуДІРэжмФЉЕФМфИєЃЈВЛвЊЭќСЫМйЦкЃЉЃЌОЭШЅзіАЩЃЌЕЋЪЧЮветРяЛсНЋЦфМђЛЏЁЃзюПЊЪМЃЌЮвУЧЬэМгвЛаЉаТЕФЕМШыЃК

| import

datetime

import matplotlib.pyplot as plt

from matplotlib import style |

ЮвЕМШыСЫdatetimeРДДІРэdatetimeЖдЯѓЃЌMatplotlib ЕФpyplotАќгУгкЛцЭМЃЌвдМАstyleРДЪЙЮвУЧЕФЛцЭМИќМгЪБїжЁЃШУЮвУЧЩшжУвЛИібљЪНЃК

жЎКѓЃЌЮвУЧЬэМгвЛИіаТЕФСаЃЌforecastСаЃК

ЮвУЧЪзЯШНЋжЕЩшжУЮЊ NaNЃЌЕЋЪЧЮвУЧжЎКѓЛсЬюГфЫћЁЃ

дЄВтМЏЕФБъЧЉе§КУДгУїЬьПЊЪМЁЃвђЮЊЮвУЧвЊдЄВтЮДРДm = 0.1 * len(df)ЬьЕФЪ§ОнЃЌЯрЕБгкАбЪеХЬМлЭљЧАвЦЖЏmЬьЩњГЩБъЧЉЁЃФЧУДЪ§ОнМЏЕФКѓmИіЪЧВЛФмгУзїбЕСЗМЏКЭВтЪдМЏЕФЃЌвђЮЊУЛгаБъЧЉЁЃгкЪЧЮвУЧНЋКѓmИіЪ§ОнгУзїдЄВтМЏЁЃдЄВтМЏЕФЕквЛИіЪ§ОнЃЌвВОЭЪЧЪ§ОнМЏЕФЕкn

- mИіЪ§ОнЃЌЫќЕФБъЧЉгІИУЪЧn - m + m = nЬьЕФЪеХЬМлЃЌЮвУЧжЊЕРНёЬьдкdfРяУцЪЧЕкn -

1ЬьЃЌФЧУДЫќОЭЪЧУїЬьЁЃ

ЮвУЧЪзЯШашвЊзЅШЁ DataFrame ЕФзюКѓвЛЬьЃЌНЋУПвЛИіаТЕФдЄВтжЕИГИјаТЕФШеЦкЁЃЮвУЧЛсетбљПЊЪМЁЃ

| last_date

= df.iloc[-1].name

last_unix = last_date.timestamp()

one_day = 86400

next_unix = last_unix + one_day |

ЯждкЮвУЧгЕгаСЫдЄВтМЏЕФЦ№ЪМШеЦкЃЌВЂЧввЛЬьга 86400 УыЁЃЯждкЮвУЧНЋдЄВтЬэМгЕНЯжгаЕФ DataFrame

жаЁЃ

| for

i in forecast_set:

next_date = datetime.datetime.fromtimestamp(next_unix)

next_unix += 86400

df.loc[next_date] = [np.nan for _ in range(len(df.columns)-1)]+[i] |

ЮвУЧетРяЫљзіЕФЪЧЃЌЕќДњдЄВтМЏЕФБъЧЉЃЌЛёШЁУПИідЄВтжЕКЭШеЦкЃЌжЎКѓНЋетаЉжЕЗХШы DataFrameЃЈЪЙдЄВтМЏЕФЬиеїЮЊ

NaNЃЉЁЃзюКѓвЛааЕФДњТыДДНЈ DataFrame жаЕФвЛааЃЌЫљгадЊЫижУЮЊ NaNЃЌШЛКѓНЋзюКѓвЛИідЊЫижУЮЊiЃЈетРяЪЧдЄВтМЏЕФБъЧЉЃЉЁЃЮвбЁдёСЫетжжЕЅааЕФforбЛЗЃЌвдБудкИФЖЏ

DataFrame КЭЬиеїжЎКѓЃЌДњТыЛЙФме§ГЃЙЄзїЁЃЫљгаЖЋЮїЖМзіЭъСЫТ№ЃПНЋЦфЛцжЦГіРДЁЃ

| df['Adj.

Close'].plot()

df['Forecast'].plot()

plt.legend(loc=4)

plt.xlabel('Date')

plt.ylabel('Price')

plt.show() |

ЭъећЕФДњТыЃК

| import

Quandl, math

import numpy as np

import pandas as pd

from sklearn import preprocessing, cross_validation,

svm

from sklearn.linear_model import LinearRegression

import matplotlib.pyplot as plt

from matplotlib import style

import datetime

style.use('ggplot')

df = Quandl.get("WIKI/GOOGL")

df = df[['Adj. Open', 'Adj. High', 'Adj. Low',

'Adj. Close', 'Adj. Volume']]

df['HL_PCT'] = (df['Adj. High'] - df['Adj. Low'])

/ df['Adj. Close'] * 100.0

df['PCT_change'] = (df['Adj. Close'] - df['Adj.

Open']) / df['Adj. Open'] * 100.0

df = df[['Adj. Close', 'HL_PCT', 'PCT_change',

'Adj. Volume']]

forecast_col = 'Adj. Close'

df.fillna(value=-99999, inplace=True)

forecast_out = int(math.ceil(0.01 * len(df)))

df['label'] = df[forecast_col].shift(-forecast_out)

X = np.array(df.drop(['label'], 1))

X = preprocessing.scale(X)

X_lately = X[-forecast_out:]

X = X[:-forecast_out]

df.dropna(inplace=True)

y = np.array(df['label'])

X_train, X_test, y_train, y_test = cross_validation.train_test_split(X,

y, test_size=0.2)

clf = LinearRegression(n_jobs=-1)

clf.fit(X_train, y_train)

confidence = clf.score(X_test, y_test)

forecast_set = clf.predict(X_lately)

df['Forecast'] = np.nan

last_date = df.iloc[-1].name

last_unix = last_date.timestamp()

one_day = 86400

next_unix = last_unix + one_day

for i in forecast_set:

next_date = datetime.datetime.fromtimestamp(next_unix)

next_unix += 86400

df.loc[next_date] = [np.nan for _ in range(len(df.columns)-1)]+[i]

df['Adj. Close'].plot()

df['Forecast'].plot()

plt.legend(loc=4)

plt.xlabel('Date')

plt.ylabel('Price')

plt.show() |

НсЙћЃК

БЃДцКЭРЉеЙ

ЩЯвЛЦЊНЬГЬжаЃЌЮвУЧЪЙгУЛиЙщЭъГЩСЫЖдЙЩЦБМлИёЕФдЄВтЃЌВЂЪЙгУ Matplotlib ПЩЪгЛЏЁЃетИіНЬГЬжаЃЌЮвУЧЛсЬжТлвЛаЉНгЯТРДЕФВНжшЁЃ

ЮвМЧЕУЮвЕквЛДЮГЂЪдбЇЯАЛњЦїбЇЯАЕФЪБКђЃЌЖрЪ§ЪОР§НіНіЩцМАЕНбЕСЗКЭВтЪдЕФВПЗжЃЌЭъШЋЬјЙ§СЫдЄВтВПЗжЁЃЖдгкФЧаЉАќКЌбЕСЗЁЂВтЪдКЭдЄВтВПЗжЕФНЬГЬРДЫЕЃЌЮвУЛгаевЕНвЛЦЊНтЪЭБЃДцЫуЗЈЕФЮФеТЁЃдкФЧаЉР§згжаЃЌЪ§ОнЭЈГЃЗЧГЃаЁЃЌЫљвдбЕСЗЁЂВтЪдКЭдЄВтЙ§ГЬЖМКмПьЁЃдкецЪЕЪРНчжаЃЌЪ§ОнЖМЗЧГЃДѓЃЌВЂЧвЛЈЗбИќГЄЪБМфРДДІРэЁЃгЩгкУЛгавЛЦЊНЬГЬеце§ЬИТлЕНетвЛживЊЕФЙ§ГЬЃЌЮвДђЫуАќКЌвЛаЉДІРэЪБМфКЭБЃДцЫуЗЈЕФаХЯЂЁЃ

ЫфШЛЮвУЧЕФЛњЦїбЇЯАЗжРрЦїЛЈЗбМИУыРДбЕСЗЃЌдквЛаЉЧщПіЯТЃЌбЕСЗЗжРрЦїашвЊМИИіаЁЪБЩѕжСЪЧМИЬьЁЃЯыЯѓФуЯывЊдЄВтМлИёЕФУПЬьЖМашвЊетУДзіЁЃетВЛЪЧБивЊЕФЃЌвђЮЊЮвУЧФиПЩвдЪЙгУ

Pickle ФЃПщРДБЃДцЗжРрЦїЁЃЪзЯШШЗБЃФуЕМШыСЫЫќЃК

ЪЙгУ PickleЃЌФуПЩвдБЃДц Python ЖдЯѓЃЌОЭЯёЮвУЧЕФЗжРрЦїФЧбљЁЃдкЖЈвхЁЂбЕСЗКЭВтЪдФуЕФЗжРрЦїжЎКѓЃЌЬэМгЃК

| with

open('linearregression.pickle','wb') as f:

pickle.dump(clf, f) |

ЯждкЃЌдйДЮжДааНХБОЃЌФугІИУЕУЕНСЫlinearregression.pickleЃЌЫќЪЧЗжРрЦїЕФађСаЛЏЪ§ОнЁЃЯждкЃЌФуашвЊзіЕФЫљгаЪТЧщОЭЪЧМгдиpickleЮФМўЃЌНЋЦфБЃДцЕНclfЃЌВЂееГЃЪЙгУЃЌР§ШчЃК

| pickle_in

= open('linearregression.pickle','rb')

clf = pickle.load(pickle_in) |

ДњТыжаЃК

| import

Quandl, math

import numpy as np

import pandas as pd

from sklearn import preprocessing, cross_validation,

svm

from sklearn.linear_model import LinearRegression

import matplotlib.pyplot as plt

from matplotlib import style

import datetime

import pickle

style.use('ggplot')

df = Quandl.get("WIKI/GOOGL")

df = df[['Adj. Open', 'Adj. High', 'Adj. Low',

'Adj. Close', 'Adj. Volume']]

df['HL_PCT'] = (df['Adj. High'] - df['Adj. Low'])

/ df['Adj. Close'] * 100.0

df['PCT_change'] = (df['Adj. Close'] - df['Adj.

Open']) / df['Adj. Open'] * 100.0

df = df[['Adj. Close', 'HL_PCT', 'PCT_change',

'Adj. Volume']]

forecast_col = 'Adj. Close'

df.fillna(value=-99999, inplace=True)

forecast_out = int(math.ceil(0.1 * len(df)))

df['label'] = df[forecast_col].shift(-forecast_out)

X = np.array(df.drop(['label'], 1))

X = preprocessing.scale(X)

X_lately = X[-forecast_out:]

X = X[:-forecast_out]

df.dropna(inplace=True)

y = np.array(df['label'])

X_train, X_test, y_train, y_test = cross_validation.train_test_split(X,

y, test_size=0.2)

#COMMENTED OUT:

##clf = svm.SVR(kernel='linear')

##clf.fit(X_train, y_train)

##confidence = clf.score(X_test, y_test)

##print(confidence)

pickle_in = open('linearregression.pickle','rb')

clf = pickle.load(pickle_in)

forecast_set = clf.predict(X_lately)

df['Forecast'] = np.nan

last_date = df.iloc[-1].name

last_unix = last_date.timestamp()

one_day = 86400

next_unix = last_unix + one_day

for i in forecast_set:

next_date = datetime.datetime.fromtimestamp(next_unix)

next_unix += 86400

df.loc[next_date] = [np.nan for _ in range(len(df.columns)-1)]+[i]

df['Adj. Close'].plot()

df['Forecast'].plot()

plt.legend(loc=4)

plt.xlabel('Date')

plt.ylabel('Price')

plt.show() |

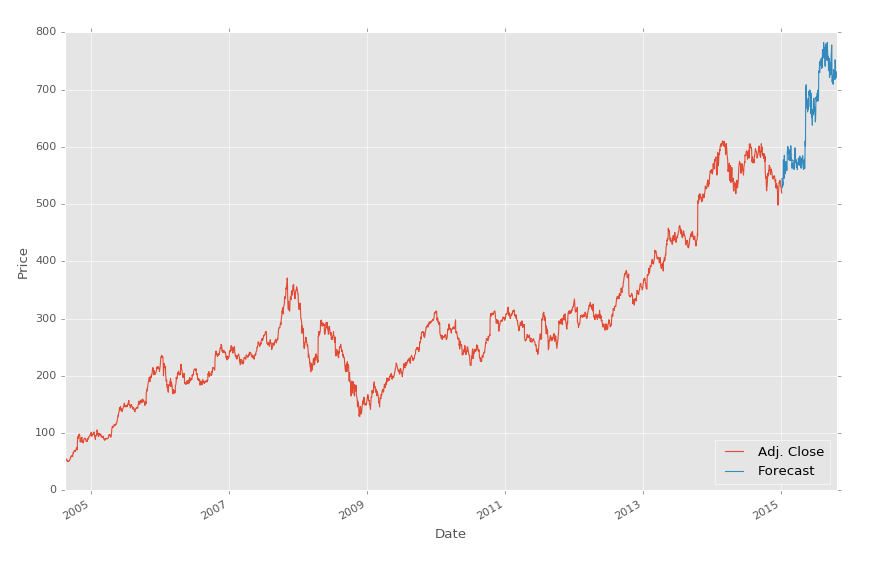

вЊзЂвтЮвУЧзЂЪЭЕєСЫЗжРрЦїЕФдЪМЖЈвхЃЌВЂЬцЛЛЮЊМгдиЮвУЧБЃДцЕФЗжРрЦїЁЃОЭЪЧетУДМђЕЅЁЃ

зюКѓЃЌЮвУЧвЊЬжТлвЛЯТаЇТЪКЭБЃДцЪБМфЃЌЧАМИЬьЮвДђЫуЬсГівЛИіЯрЖдНЯЕЭЕФЗЖЪНЃЌетОЭЪЧСйЪБЕФГЌМЖМЦЫуЛњЁЃбЯЫрЕиЫЕЃЌЫцзХАДашжїЛњЗўЮёЕФаЫЦ№ЃЌР§Шч

AWSЁЂDO КЭ LinodeЃЌФуФмЙЛАДееаЁЪБРДЙКТђжїЛњЁЃащФтЗўЮёЦїПЩвддк 60 УыФкНЈСЂЃЌЫљашЕФФЃПщПЩвддк

15 ЗжжгФкАВзАЃЌЫљвдЗЧГЃгаЯоЁЃФуПЩвдаДвЛИі shell НХБОЛђепЪВУДЖЋЮїРДИјЫќМгЫйЁЃПМТЧФуашвЊДѓСПЕФДІРэЃЌВЂЧвЛЙУЛгавЛЬЈЖЅМЖМЦЫуЛњЃЌЛђепФуЪЙгУБЪМЧБОЁЃУЛгаЮЪЬтЃЌжЛашвЊЦєЖЏвЛЬЈЗўЮёЦїЁЃ

ЮвЖдетИіЗНЪНЕФзюКѓвЛИізЂНтЪЧЃЌЪЙгУШЮКЮжїЛњЃЌФуЭЈГЃЖМПЩвдНЈСЂвЛИіЗЧГЃаЁаЭЕФЗўЮёЦїЃЌМгдиЫљашЕФЖЋЮїЃЌжЎКѓРЉеЙетИіЗўЮёЦїЁЃЮвЯВЛЖвдвЛИіаЁаЭЗўЮёЦїПЊЪМЃЌжЎКѓЃЌЮвзМБИКУЕФЪБКђЃЌЮвЛсИФБфЫќЕФГпДчЃЌИјЫќЩ§МЖЁЃЭъГЩжЎКѓЃЌВЛвЊЭќСЫзЂЯњЛђепНЕМЖФуЕФЗўЮёЦїЁЃ

РэТлвдМАЙЄзїдРэ

ЛЖгдФЖСЕкЦпЦЊНЬГЬЁЃФПЧАЮЊжЙЃЌФувбОПДЕНСЫЯпадЛиЙщЕФМлжЕЃЌвдМАШчКЮЪЙгУ Sklearn РДгІгУЫќЁЃЯждкЮвУЧДђЫуЩюШыСЫНтЫќШчКЮМЦЫуЁЃЫфШЛЮвОѕЕУВЛБивЊЩюШыЕНУПИіЛњЦїбЇЯАЫуЗЈЪ§бЇжаЃЈФугаУЛгаНјШыЕНФузюЯВЛЖЕФФЃПщЕФдДТыжаЃЌПДПДЫќЪЧШчКЮЪЕЯжЕФЃПЃЉЃЌЯпадДњЪ§ЪЧЛњЦїбЇЯАЕФБОжЪЃЌВЂЧвЖдгкРэНтЛњЦїбЇЯАЕФЙЙНЈЛљДЁЪЎЗжЪЕгУЁЃ

ЯпадДњЪ§ЕФФПБъЪЧМЦЫуЯђСППеМфжаЕФЕуЕФЙиЯЕЁЃетПЩвдгУгкКмЖрЪТЧщЃЌЕЋЪЧФГЬьЃЌгаИіШЫгаСЫИіЗЧГЃПёвАЕФЯыЗЈЃЌФУЫћДІРэЪ§ОнМЏЕФЬиеїЁЃЮвУЧвВПЩвдЁЃМЧЕУжЎЧАЮвУЧЖЈвхЪ§ОнРраЭЕФЪБКђЃЌЯпадЛиЙщДІРэСЌајЪ§ОнТ№ЃПетВЂВЛЪЧвђЮЊЪЙгУЯпадЛиЙщЕФШЫЃЌЖјЪЧвђЮЊзщГЩЫќЕФЪ§бЇЁЃМђЕЅЕФЯпадЛиЙщПЩгУгкбАевЪ§ОнМЏЕФзюМбФтКЯжБЯпЁЃШчЙћЪ§ОнВЛЪЧСЌајЕФЃЌОЭВЛЪЧзюМбФтКЯжБЯпЁЃШУЮвУЧПДПДвЛаЉЪОР§ЁЃ

аЗНВю

ЩЯУцЕФЭМЯёЯдШЛгЕгаСМКУЕФаЗНВюЁЃШчЙћФуЭЈЙ§ЙРМЦЛвЛЬѕзюМбФтКЯжБЯпЃЌФугІИУФмЙЛЧсвзЛГіРДЃК

ШчЙћЭМЯёЪЧетбљФиЃП

ВЂВЛКЭжЎЧАвЛбљЃЌЕЋЪЧЪЧЧхГўЕФИКЯрЙиЁЃФуПЩФмФмЙЛЛГізюМбФтКЯжБЯпЃЌЕЋЪЧИќПЩФмЛВЛГіРДЁЃ

зюКѓЃЌетИіФиЃП

ЩЖЃПЕФШЗгазюМбФтКЯжБЯпЃЌЕЋЪЧашвЊдЫЦјНЋЦфЛГіРДЁЃ

НЋЩЯУцЕФЭМЯёПДзіЬиеїЕФЭМЯёЃЌЫљвд X зјБъЪЧЬиеїЃЌY зјБъЪЧЯрЙиЕФБъЧЉЁЃX КЭ Y ЪЧЗёгаШЮКЮаЮЪНЕФНсЙЙЛЏЙиЯЕФиЃПЫфШЛЮвУЧПЩвдзМШЗМЦЫуЙиЯЕЃЌЮДРДЮвУЧОЭВЛЬЋПЩФмгЕгаетУДЖржЕСЫЁЃ

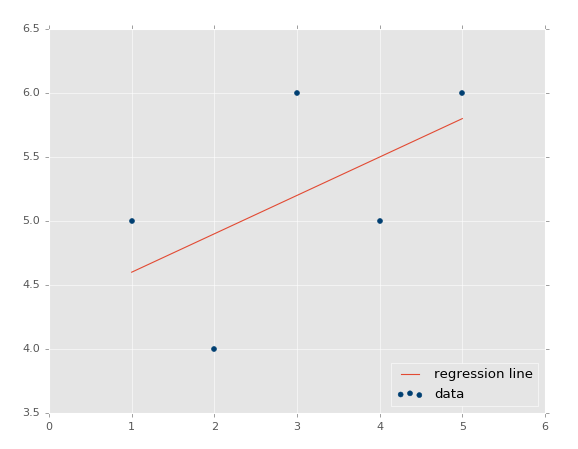

дкЦфЫќЭМЯёЕФАИР§жаЃЌX КЭ Y жЎМфЯдШЛДцдкЙиЯЕЁЃЮвУЧЪЕМЪЩЯПЩвдЬНЫїетжжЙиЯЕЃЌжЎКѓбизХЮвУЧЯЃЭћЕФШЮКЮЕуЛцЭМЁЃЮвУЧПЩвдФУ

Y РДдЄВт XЃЌЛђепФУ X РДдЄВт YЃЌЖдгкШЮКЮЮвУЧПЩвдЯыЕНЕФЕуЁЃЮвУЧвВПЩвддЄВтЮвУЧЕФФЃаЭгаЖрЩйЕФЮѓВюЃЌМДЪЙФЃаЭжЛгавЛИіЕуЁЃЮвУЧШчКЮЪЕЯжетИіФЇЗЈФиЃПЕБШЛЪЧЯпадДњЪ§ЁЃ

ЪзЯШЃЌШУЮвУЧЛиЕНжабЇЃЌЮвУЧдкФЧРяИДЯАжБЯпЕФЖЈвхЃКy = mx + bЃЌЦфжаmЪЧаБТЪЃЌbЪЧзнНиОрЁЃетПЩвдЪЧгУгкЧѓНтyЕФЗНГЬЃЌЮвУЧПЩвдНЋЦфБфаЮРДЧѓНтxЃЌЪЙгУЛљБОЕФДњЪ§ддђЃКx

= (y-b)/mЁЃ

КУЕФЃЌЫљвдЃЌЮвУЧЕФФПБъЪЧбАевзюМбФтКЯжБЯпЁЃВЛЪЧНіНіЪЧФтКЯСМКУЕФжБЯпЃЌЖјЪЧзюКУЕФФЧЬѕЁЃетЬѕжБЯпЕФЖЈвхОЭЪЧy

= mx + bЁЃyОЭЪЧД№АИЃЈЮвУЧЦфЫћЕФзјБъЃЌЛђепЩѕжСЪЧЮвУЧЕФЬиеїЃЉЃЌЫљвдЮвУЧШдШЛашвЊmЃЈаБТЪЃЉКЭbЃЈзнНиОрЃЉЃЌгЩгкxПЩФмЮЊби

x жсЕФШЮвЛЕуЃЌЫљвдЫќЪЧвбжЊЕФЁЃ

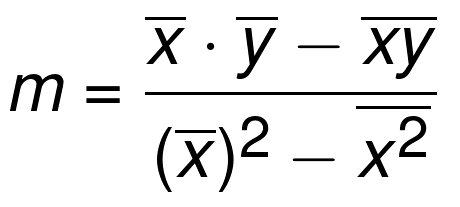

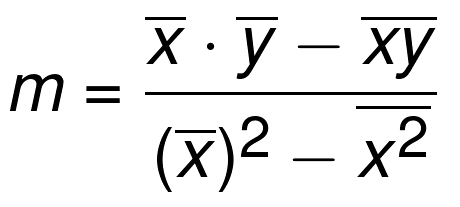

зюМбФтКЯжБЯпЕФаБТЪmЖЈвхЮЊЃК

зЂЃКПЩМђаДЮЊm = cov(x, y) / var(x)ЁЃ

ЗћКХЩЯУцЕФКсИмДњБэОљжЕЁЃШчЙћСНИіЗћКХАЄзХЃЌОЭНЋЦфЯрГЫЁЃxs КЭ ys

ЪЧЫљгавбжЊзјБъЁЃЫљвдЮвУЧЯждкЧѓГіСЫy=mx+bзюМбФтКЯжБЯпЖЈвхЕФmЃЈаБТЪЃЉЃЌЯждкЮвУЧНіНіашвЊbЃЈзнНиОрЃЉЁЃетРяЪЧЙЋЪНЃК

КУЕФЁЃећИіВПЗжВЛЪЧИіЪ§бЇНЬГЬЃЌЖјЪЧИіБрГЬНЬГЬЁЃЯТвЛИіНЬГЬжаЃЌЮвУЧДђЫуетбљзіЃЌВЂЧвНтЪЭЮЊЪВУДЮввЊБрГЬЪЕЯжЫќЃЌЖјВЛЪЧжБНггУФЃПщЁЃ

БрГЬМЦЫуаБТЪ

ЛЖгдФЖСЕкАЫЦЊНЬГЬЃЌЮвУЧИеИевтЪЖЕНЃЌЮвУЧашвЊЪЙгУ Python жиИДБраДвЛаЉБШНЯживЊЕФЫуЗЈЃЌРДГЂЪдИјЖЈЪ§ОнМЏЕФМЦЫузюМбФтКЯжБЯпЁЃ

дкЮвУЧПЊЪМжЎЧАЃЌЮЊЪВУДЮвУЧЛсгавЛаЉаЁТщЗГФиЃПЯпадЛиЙщЪЧЛњЦїбЇЯАЕФЙЙНЈЛљДЁЁЃЫќМИКѕгУгкУПИіЕЅЖРЕФжїСїЛњЦїбЇЯАЫуЗЈжЎжаЃЌЫљвдЖдЫќЕФРэНтгажњгкФуеЦЮеЖрЪ§жїСїЛњЦїбЇЯАЫуЗЈЁЃГігкЮвУЧЕФШШЧщЃЌРэНтЯпадЛиЙщКЭЯпадДњЪ§ЃЌЪЧБраДФуздМКЕФЛњЦїбЇЯАЫуЗЈЃЌвдМАПчШыЛњЦїбЇЯАЧАбиЃЌЪЙгУЕБЧАзюМбЕФДІРэЙ§ГЬЕФЕквЛВНЁЃгЩгкДІРэЙ§ГЬЕФгХЛЏКЭгВМўМмЙЙЕФИФБфЁЃгУгкЛњЦїбЇЯАЕФЗНЗЈТлвВЛсИФБфЁЃзюНќГіЯжЕФЩёОЭјТчЃЌЪЙгУДѓСП

GPU РДЭъГЩЙЄзїЁЃФуЯыжЊЕРЪВУДЪЧЩёОЭјТчЕФКЫаФТ№ЃПФуВТЖдСЫЃЌЯпадДњЪ§ЁЃ

ШчЙћФуФмМЧЕУЃЌзюМбФтКЯжБЯпЕФаБТЪmЃК

ЪЧЕФЃЌЮвУЧЛсНЋЦфВ№ГЩЦЌЖЮЁЃЪзЯШЃЌНјаавЛаЉЕМШыЃК

| from

statistics import mean

import numpy as np |

ЮвУЧДгstatisticsЕМШыmeanЃЌЫљвдЮвУЧПЩвдЧсвзЛёШЁСаБэЕФОљжЕЁЃЯТУцЃЌЮвУЧЪЙnumpy

as npЃЌЫљвдЮвУЧПЩвдЦфДДНЈ NumPy Ъ§зщЁЃЮвУЧПЩвдЖдСаБэзіКмЖрЪТЧщЃЌЕЋЪЧЮвУЧашвЊФмЙЛзівЛаЉМђЕЅЕФОиеѓдЫЫуЃЌЫќВЂВЛЖдМђЕЅСаБэЬсЙЉЃЌЫљвдЮвУЧЪЙгУ

NumPyЁЃЮвУЧдкетИіНзЖЮВЛЛсЪЙгУЬЋИДдгЕФ NumPyЃЌЕЋЪЧжЎКѓ NumPy ОЭЛсГЩЮЊФуЕФзюМбЛяАщЁЃЯТУцЃЌШУЮвУЧЖЈвхвЛаЉЦ№ЪМЕуАЩЁЃ

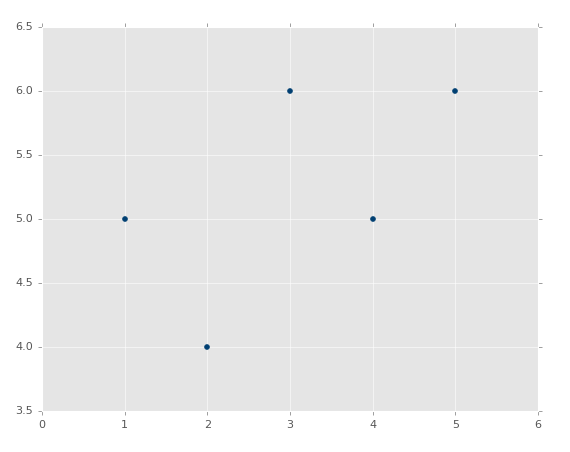

| xs

= [1,2,3,4,5]

ys = [5,4,6,5,6] |

ЫљвдетРягавЛаЉЮвУЧвЊЪЙгУЕФЪ§ОнЕуЃЌxsКЭysЁЃФуПЩвдШЯЮЊxsОЭЪЧЬиеїЃЌysОЭЪЧБъЧЉЃЌЛђепЫћУЧЖМЪЧЬиеїЃЌЮвУЧЯывЊНЈСЂЫћУЧЕФСЊЯЕЁЃжЎЧАЬсЕНЙ§ЃЌЮвУЧЪЕМЪЩЯАбЫќУЧБфГЩ

NumPy Ъ§зщЃЌвдБужДааОиеѓдЫЫуЁЃЫљвдШУЮвУЧаоИФетСНааЃК

| xs

= np.array([1,2,3,4,5], dtype=np.float64)

ys = np.array([5,4,6,5,6], dtype=np.float64) |

ЯждкЫћУЧЖМЪЧ NumPy Ъ§зщСЫЁЃЮвУЧвВЯдЪНЩљУїСЫЪ§ОнРраЭЁЃМђЕЅНВвЛЯТЃЌЪ§ОнРраЭгаЬиадЪЧЪєадЃЌетаЉЪєадОіЖЈСЫЪ§ОнБОЩэШчКЮДЂДцКЭВйзїЁЃЯждкЫќВЛЪЧЪВУДЮЪЬтЃЌЕЋЪЧШчЙћЮвУЧжДааДѓСПдЫЫуЃЌВЂЯЃЭћЫћУЧХмдк

GPU ЖјВЛЪЧ CPU ЩЯОЭЪЧСЫЁЃ

НЋЦфЛГіРДЃЌЫћУЧЪЧЃК

ЯждкЮвУЧзМБИКУЙЙНЈКЏЪ§РДМЦЫуmЃЌвВОЭЪЧЮвУЧЕФжБЯпаБТЪЃК

| def

best_fit_slope(xs,ys):

return m

m = best_fit_slope(xs,ys) |

КУСЫЁЃПЊИіЭцаІЃЌЫљвдетЪЧЮвУЧЕФПђМмЃЌЯждкЮвУЧвЊЬюГфСЫЁЃ

ЮвУЧЕФЕквЛИіТпМОЭЪЧМЦЫуxsЕФОљжЕЃЌдйГЫЩЯysЕФОљжЕЁЃМЬајЬюГфЮвУЧЕФПђМмЃК

| def

best_fit_slope(xs,ys):

m = (mean(xs) * mean(ys))

return m |

ФПЧАЮЊжЙЛЙКмМђЕЅЁЃФуПЩвдЖдСаБэЁЂдЊзщЛђепЪ§зщЪЙгУmeanКЏЪ§ЁЃвЊзЂвтЮветРяЪЙгУСЫРЈКХЁЃPython

ЕФзёбдЫЫуЗћЕФЪ§бЇгХЯШМЖЁЃЫљвдШчЙћФуДђЫуБЃжЄЫГађЃЌвЊЯдЪНЪЙгУРЈКХЁЃвЊМЧзЁФуЕФдЫЫуЙцдђЁЃ

ЯТУцЮвУЧашвЊНЋЦфМѕШЅx*yЕФОљжЕЁЃетМШЪЧЮвУЧЕФОиеѓдЫЫуmean(xs*ys)ЁЃЯждкЕФДњТыЪЧЃК

| def

best_fit_slope(xs,ys):

m = ( (mean(xs)*mean(ys)) - mean(xs*ys) )

return m |

ЮвУЧЭъГЩСЫЙЋЪНЕФЗжзгВПЗжЃЌЯждкЮвУЧМЬајДІРэЕФЗжФИЃЌвдxЕФОљжЕЦНЗНПЊЪМЃК(mean(xs)*mean(xs))ЁЃPython

жЇГж** 2ЃЌФмЙЛДІРэЮвУЧЕФ NumPy Ъ§зщЕФfloat64РраЭЁЃЬэМгетаЉЖЋЮїЃК

| def

best_fit_slope(xs,ys):

m = ( ((mean(xs)*mean(ys)) - mean(xs*ys)) /

(mean(xs)**2))

return m |

ЫфШЛИљОндЫЫуЗћгХЯШМЖЃЌЯђећИіБэДяЪНЬэМгРЈКХЪЧВЛБивЊЕФЁЃЮветРяетбљзіЃЌЫљвдЮвПЩвддкГ§ЗЈКѓУцЬэМгвЛааЃЌЪЙећИіЪНзгИќМгвзЖСКЭвзРэНтЁЃВЛетбљЕФЛАЃЌЮвУЧЛсдкаТЕФвЛааЕУЕНгяЗЈДэЮѓЁЃЮвУЧМИКѕЭъГЩСЫЃЌЯждкЮвУЧжЛашвЊНЋxЕФОљжЕЦНЗНКЭxЕФЦНЗНОљжЕЃЈmean(xs*xs)ЃЉЯрМѕЁЃШЋВПДњТыЮЊЃК

| def

best_fit_slope(xs,ys):

m = (((mean(xs)*mean(ys)) - mean(xs*ys)) /

((mean(xs)**2) - mean(xs*xs)))

return m |

КУЕФЃЌЯждкЮвУЧЕФЭъећНХБОЮЊЃК

| from

statistics import mean

import numpy as np

xs = np.array([1,2,3,4,5], dtype=np.float64)

ys = np.array([5,4,6,5,6], dtype=np.float64)

def best_fit_slope(xs,ys):

m = (((mean(xs)*mean(ys)) - mean(xs*ys)) /

((mean(xs)**2) - mean(xs**2)))

return m

m = best_fit_slope(xs,ys)

print(m)

# 0.3 |

ЯТУцИЩЪВУДЃПЮвУЧашвЊМЦЫузнНиОрbЁЃЮвУЧЛсдкЯТвЛИіНЬГЬжаДІРэЫќЃЌВЂЭъГЩЭъећЕФзюМбФтКЯжБЯпМЦЫуЁЃЫќБШаБТЪИќМбвзгкМЦЫуЃЌГЂЪдБраДФуздМКЕФКЏЪ§РДМЦЫуЫќЁЃШчЙћФузіЕНСЫЃЌвВВЛвЊЬјЙ§ЯТвЛИіНЬГЬЃЌЮвУЧЛсзівЛаЉБ№ЕФЪТЧщЁЃ

МЦЫузнНиОр

ЛЖгдФЖСЕкОХЦЊНЬГЬЁЃЮвУЧЕБЧАе§дкЮЊИјЖЈЕФЪ§ОнМЏЃЌЪЙгУ Python

МЦЫуЛиЙщЛђепзюМбФтКЯжБЯпЁЃжЎЧАЃЌЮвУЧБраДСЫвЛИіКЏЪ§РДМЦЫуаБТЪЃЌЯждкЮвУЧашвЊМЦЫузнНиОрЁЃЮвУЧФПЧАЕФДњТыЪЧЃК

| from

statistics import mean

import numpy as np

xs = np.array([1,2,3,4,5], dtype=np.float64)

ys = np.array([5,4,6,5,6], dtype=np.float64)

def best_fit_slope(xs,ys):

m = (((mean(xs)*mean(ys)) - mean(xs*ys)) /

((mean(xs)*mean(xs)) - mean(xs*xs)))

return m

m = best_fit_slope(xs,ys)

print(m) |

ЧыЛивфЃЌзюМбФтКЯжБЯпЕФзнНиОрЪЧЃК

етИіБШаБТЪМђЕЅЖрСЫЁЃЮвУЧПЩвдНЋЦфаДЕНЭЌвЛИіКЏЪ§РДНкЪЁМИааДњТыЁЃЮвУЧНЋКЏЪ§жиУќУћЮЊbest_fit_slope_and_interceptЁЃ

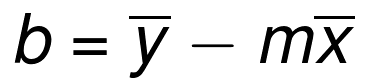

ЯТУцЃЌЮвУЧПЩвдЬюГфb = mean(ys) - (m*mean(xs))ЃЌВЂЗЕЛиm, bЃК

| def

best_fit_slope_and_intercept(xs,ys):

m = (((mean(xs)*mean(ys)) - mean(xs*ys)) /

((mean(xs)*mean(xs)) - mean(xs*xs)))

b = mean(ys) - m*mean(xs)

return m, b |

ЯждкЮвУЧПЩвдЕїгУЫќЃК

| best_fit_slope_and_intercept(xs,ys) |

ЮвУЧФПЧАЮЊжЙЕФДњТыЃК

| from

statistics import mean

import numpy as np

xs = np.array([1,2,3,4,5], dtype=np.float64)

ys = np.array([5,4,6,5,6], dtype=np.float64)

def best_fit_slope_and_intercept(xs,ys):

m = (((mean(xs)*mean(ys)) - mean(xs*ys)) /

((mean(xs)*mean(xs)) - mean(xs*xs)))

b = mean(ys) - m*mean(xs)

return m, b

m, b = best_fit_slope_and_intercept(xs,ys)

print(m,b)

# 0.3, 4.3 |

ЯждкЮвУЧНіНіашвЊЮЊЪ§ОнДДНЈвЛЬѕжБЯпЃК

вЊМЧзЁy=mx+bЃЌЮвУЧФмЙЛЮЊДЫБраДвЛИіКЏЪ§ЃЌЛђепНіНіЪЙгУвЛааЕФforбЛЗЁЃ

| regression_line

= [(m*x)+b for x in xs] |

ЩЯУцЕФвЛааforбЛЗКЭетИіЯрЭЌЃК

| regression_line

= []

for x in xs:

regression_line.append((m*x)+b) |

КУЕФЃЌШУЮвУЧЪеШЁЮвУЧЕФРЭЖЏЙћЪЕАЩЁЃЬэМгЯТУцЕФЕМШыЃК

| import

matplotlib.pyplot as plt

from matplotlib import style

style.use('ggplot') |

ЮвУЧПЩвдЛцжЦЭМЯёЃЌВЂЧвВЛЛсЬиБИФбПДЁЃЯждкЃК

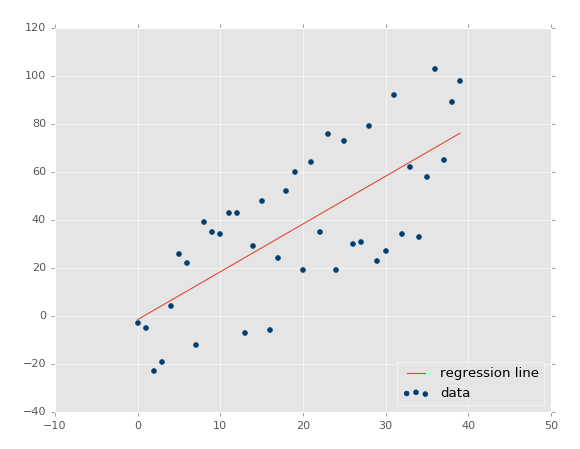

| plt.scatter(xs,ys,color='#003F72')

plt.plot(xs, regression_line)

plt.show() |

ЪзЯШЮвУЧЛцжЦСЫЯжгаЪ§ОнЕФЩЂЕуЭМЃЌжЎКѓЮвУЧЛцжЦСЫЮвУЧЕФЛиЙщжБЯпЃЌжЎКѓеЙЪОЫќЁЃШчЙћФуВЛЪьЯЄЃЌПЩвдВщПД Matplotlib

НЬГЬМЏЁЃ

ЪфГіЃК

ЙЇЯВЙЇЯВЁЃЫљвдЃЌШчКЮЛљДЁетИіФЃаЭРДзівЛаЉЪЕМЪЕФдЄВтФиЃПКмМђЕЅЃЌФугЕгаСЫФЃаЭЃЌжЛвЊЬюГфxОЭааСЫЁЃР§ШчЃЌШУЮвУЧдЄВтвЛаЉЕуЃК

ЮвУЧЪфШыСЫЪ§ОнЃЌвВОЭЪЧЮвУЧЕФЬиеїЁЃФЧУДБъЧЉФиЃП

| predict_y

= (m*predict_x)+b

print(predict_y)

# 6.4 |

ЮвУЧвВПЩвдЛцжЦЫќЃК

| predict_x

= 7

predict_y = (m*predict_x)+b

plt.scatter(xs,ys,color='#003F72',label='data')

plt.plot(xs, regression_line, label='regression

line')

plt.legend(loc=4)

plt.show() |

ЪфГіЃК

ЮвУЧЯждкжЊЕРСЫШчКЮДДНЈздМКЕФФЃаЭЃЌетКмКУЃЌЕЋЪЧЮвУЧШдОЩШБЩйСЫвЛаЉЖЋЮїЃЌЮвУЧЕФФЃаЭгаЖрОЋШЗЃПетОЭЪЧЯТвЛИіНЬГЬЕФЛАЬтСЫЁЃ

R ЦНЗНКЭХаЖЈЯЕЪ§дРэ

ЛЖгдФЖСЕкЪЎЦЊНЬГЬЁЃЮвУЧИеИеЭъГЩСЫЯпадФЃаЭЕФДДНЈКЭДІРэЃЌЯждкЮвУЧКУЦцНгЯТРДвЊИЩЪВУДЁЃЯждкЃЌЮвУЧПЩвдЧсвзЙлВьЪ§ЃЌВЂОіЖЈЯпадЛиЙщФЃаЭгаЖрУДзМШЗЁЃЕЋЪЧЃЌШчЙћФуЕФЯпадЛиЙщФЃаЭЪЧФУЩёОЭјТчЕФ

20 ИіВуМЖзіГіРДЕФФиЃПВЛНіНіЪЧетбљЃЌФуЕФФЃаЭвдВНжшЛђепДАПкЙЄзїЃЌвВОЭЪЧвЛЙВ 5 АйЭђИіЪ§ОнЕуЃЌвЛДЮжЛЯдЪО

100 ИіЃЌЛсдѕУДбљЃПФуашвЊвЛаЉздЖЏЛЏЕФЗНЪНРДХаЖЯФуЕФзюМбФтКЯжБЯпгаЖрКУЁЃ

ЛивфжЎЧАЃЌЮвУЧеЙЪОМИИіЛцЭМЕФЪБКђЃЌФувбОПДЕНЃЌзюМбФтКЯжБЯпКУЛЙЪЧВЛКУЁЃЯёетбљЃК

гыетИіЯрБШЃК

ЕкЖўеХЭМЦЌжаЃЌЕФШЗгазюМбФтКЯжБЯпЃЌЕЋЪЧУЛгаШЫдквтЁЃМДЪЙЪЧзюМбФтКЯжБЯпвВЪЧУЛгагУЕФЁЃВЂЧвЃЌЮвУЧЯыдкЛЈЗбДѓСПМЦЫуФмСІжЎЧАОЭжЊЕРЫќЁЃ

МьВщЮѓВюЕФБъзМЗНЪНОЭЪЧЪЙгУЦНЗНЮѓВюЁЃФуПЩФмжЎЧАЬ§ЫЕЙ§ЃЌетИіЗНЗЈНазі

R ЦНЗНЛђепХаЖЈЯЕЪ§ЁЃЪВУДНаЦНЗНЮѓВюФиЃП

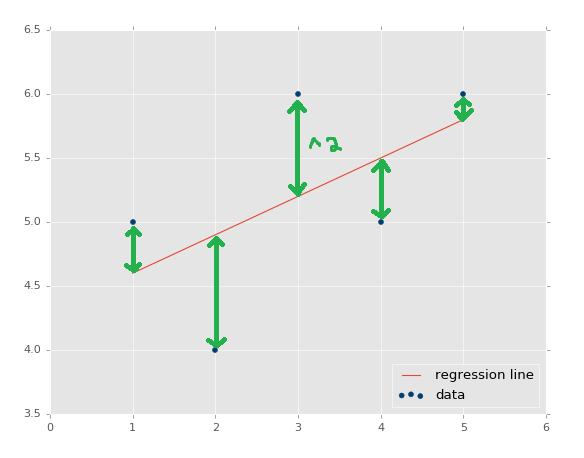

ЛиЙщжБЯпКЭЪ§ОнЕФyжЕЕФОрРыЃЌОЭНазіЮѓВюЃЌЮвУЧНЋЦфЦНЗНЁЃжБЯпЕФЦНЗНЮѓВюЪЧЫќУЧЕФЦНОљЛђепКЭЁЃЮвУЧМђЕЅЧѓКЭАЩЁЃ

ЮвУЧЪЕМЪЩЯвбОНтГ§СЫЦНЗНЮѓВюМйЩшЁЃЮвУЧЕФзюМбФтКЯжБЯпЗНГЬЃЌгУгкМЦЫузюМбФтКЯЛиЙщжБЯпЃЌОЭЪЧжЄУїНсЙћЁЃЦфжаЛиЙщжБЯпОЭЪЧгЕгазюаЁЦНЗНЮѓВюЕФжБЯпЃЈЫљвдЫќВХНазізюаЁЖўГЫЗЈЃЉЁЃФуПЩвдЫбЫїЁАЛиЙщжЄУїЁБЃЌЛђепЁАзюМбФтКЯжБЯпжЄУїЁБРДРэНтЫќЁЃЫќКмвжгєРэНтЃЌЕЋЪЧашвЊДњЪ§БфаЮФмСІРДЕУГіНсЙћЁЃ

ЮЊЩЖЪЧЦНЗНЮѓВюЃПЮЊЪВУДВЛНіНіНЋЦфМгЦ№РДЃПЪзЯШЃЌЮвУЧЯывЊвЛжжЗНЪНЃЌНЋЮѓВюЙцЗЖЛЏЮЊОрРыЃЌЫљвдЮѓВюПЩФмЪЧ

-5ЃЌЕЋЪЧЃЌЦНЗНжЎКѓЃЌЫќОЭЪЧе§Ъ§СЫЁЃСэвЛИідвђЪЧвЊНјвЛВНГЭЗЃРыШКЕуЁЃНјвЛВНЕФвтЫМЪЧЃЌЫќгАЯьЮѓВюЕФГЬЖШИќДѓЁЃетОЭЪЧШЫУЧЫљЪЙгУЕФБъзМЗНЪНЁЃФувВПЩвдЪЙгУ4,

6, 8ЕФУнЃЌЛђепЦфЫћЁЃФувВПЩвдНіНіЪЙгУЮѓВюЕФОјЖджЕЁЃШчЙћФужЛгавЛИіЬєеНЃЌвВаэОЭЪЧДцдквЛаЉРыШКЕуЃЌЕЋЪЧФуВЂВЛДђЫуЙмЫќУЧЃЌФуОЭПЩвдПМТЧЪЙгУОјЖджЕЁЃШчЙћФуБШНЯдквтРыШКЕуЃЌФуОЭПЩвдЪЙгУИќИпНзЕФжИЪ§ЁЃЮвУЧЛсЪЙгУЦНЗНЃЌвђЮЊетЪЧДѓЖрЪ§ШЫЫљЪЙгУЕФЁЃ

КУЕФЃЌЫљвдЮвУЧМЦЫуЛиЙщжБЯпЕФЦНЗНЮѓВюЃЌЪВУДМЦЫуФиЃПетЪЧЪВУДвтЫМЃПЦНЗНЮѓВюЭъШЋКЭЪ§ОнМЏЯрЙиЃЌЫљвдЮвУЧВЛдйашвЊБ№ЕФЖЋЮїСЫЁЃетОЭЪЧ

R ЦНЗНв§ШыЕФЪБКђСЫЃЌвВНазїХаЖЈЯЕЪ§ЁЃЗНГЬЪЧЃК

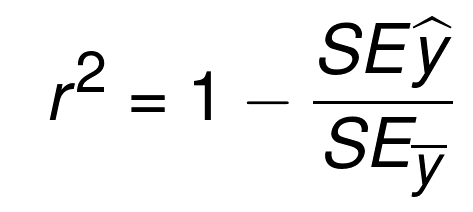

| y_hat

= x * m + b

r_sq = 1 - np.sum((y - y_hat) ** 2) / np.sum((y

- y.mean()) ** 2) |

етИіЗНГЬЕФЕФБОжЪОЭЪЧЃЌ1 МѕШЅЛиЙщжБЯпЕФЦНЗНЮѓВюЃЌБШЩЯ y ЦНОљжБЯпЕФЦНЗНЮѓВюЁЃ y ЦНОљжБЯпОЭЪЧЪ§ОнМЏжаЫљга

y жЕЕФОљжЕЃЌШчЙћФуНЋЦфЛГіРДЃЌЫќЪЧвЛИіЫЎЦНЕФжБЯпЁЃЫљвдЃЌЮвУЧМЦЫу y ЦНОљжБЯпЃЌКЭЛиЙщжБЯпЕФЦНЗНЮѓВюЁЃетРяЕФФПБъЪЧЪЖБ№ЃЌгыЧЗФтКЯЕФжБЯпЯрБШЃЌЪ§ОнЬиеїЕФБфЛЏВњЩњСЫЖрЩйЮѓВюЁЃ

ЫљвдХаЖЈЯЕЪ§ОЭЪЧЩЯУцФЧИіЗНГЬЃЌШчКЮХаЖЈЫќЪЧКУЪЧЛЕЃПЮвУЧПДЕНСЫЫќЪЧ 1 МѕШЅвЛаЉЖЋЮїЁЃЭЈГЃЃЌдкЪ§бЇжаЃЌФуПДЕНЫћЕФЪБКђЃЌЫќЗЕЛиСЫвЛИіАйЗжБШЃЌЫќЪЧ

0 ~ 1 жЎМфЕФЪ§жЕЁЃФуШЯЮЊЪВУДЪЧКУЕФ R ЦНЗНЛђепХаЖЈЯЕЪ§ФиЃПШУЮвУЧМйЩшетРяЕФ R ЦНЗНЪЧ 0.8ЃЌЫќЪЧКУЪЧЛЕФиЃПЫќБШ

0.3 ЪЧКУЛЙЪЧЛЕЃПЖдгк 0.8 ЕФ R ЦНЗНЃЌетОЭвтЮЖзХЛиЙщжБЯпЕФЦНЗНЮѓВюЃЌБШЩЯ y ОљжЕЕФЦНЗНЮѓВюЪЧ

2 БШ 10ЁЃетОЭЪЧЫЕЛиЙщжБЯпЕФЮѓВюЗЧГЃаЁгк y ОљжЕЕФЮѓВюЁЃЬ§Ц№РДВЛДэЁЃЫљвд 0.8 ЗЧГЃКУЁЃ

ФЧУДгыХаЖЈЯЕЪ§ЕФжЕ 0.3 ЯрБШФиЃПетРяЃЌЫќвтЮЖзХЛиЙщжБЯпЕФЦНЗНЮѓВюЃЌБШЩЯ y ОљжЕЕФЦНЗНЮѓВюЪЧ

7 БШ 10ЁЃЦфжа 7 БШ 10 вЊЛЕгк 2 БШ 10ЃЌ7 КЭ 2 ЖМЪЧЛиЙщжБЯпЕФЦНЗНЮѓВюЁЃвђДЫЃЌФПБъЪЧМЦЫу

R ЦНЗНжЕЃЌЛђепНазіХаЖЈЯЕЪ§ЃЌЪЙЦфОЁСПНгНќ 1ЁЃ

БрГЬМЦЫу R ЦНЗН

ЛЖгдФЖСЕкЪЎвЛЦЊНЬГЬЁЃМШШЛЮвУЧжЊЕРСЫЮвУЧбАевЕФЖЋЮїЃЌШУЮвУЧЪЕМЪдк Python жаМЦЫуЫќАЩЁЃЕквЛВНОЭЪЧМЦЫуЦНЗНЮѓВюЁЃКЏЪ§ПЩФмЪЧетбљЃК

| def

squared_error(ys_orig,ys_line):

return sum((ys_line - ys_orig) * (ys_line -

ys_orig)) |

ЪЙгУЩЯУцЕФКЏЪ§ЃЌЮвУЧПЩвдМЦЫуГіШЮКЮЪЕЯжЕНЪ§ОнЕуЕФЦНЗНЮѓВюЁЃЫљвдЮвУЧПЩвдНЋетИігяЗЈгУгкЛиЙщжБЯпКЭ y

ОљжЕжБЯпЁЃвВОЭЪЧЫЕЃЌЦНЗНЮѓВюжЛЪЧХаЖЈЯЕЪ§ЕФвЛВПЗжЃЌЫљвдШУЮвУЧЙЙНЈФЧИіКЏЪ§АЩЁЃгЩгкЦНЗНЮѓВюКЏЪ§жЛгавЛааЃЌФуПЩвдбЁдёНЋЦфЧЖШыЕНХаЖЈЯЕЪ§КЏЪ§жаЃЌЕЋЪЧЦНЗНЮѓВюЪЧФудкетИіКЏЪ§жЎЭтМЦЫуЕФЖЋЮїЃЌЫљвдЮвбЁдёНЋЦфЕЅЖРаДГЩвЛИіКЏЪ§ЁЃЖдгк

R ЦНЗНЃК

| def

coefficient_of_determination(ys_orig,ys_line):

y_mean_line = [mean(ys_orig) for y in ys_orig]

squared_error_regr = squared_error(ys_orig,

ys_line)

squared_error_y_mean = squared_error(ys_orig,

y_mean_line)

return 1 - (squared_error_regr/squared_error_y_mean) |

ЮвУЧЫљзіЕФЪЧЃЌМЦЫу y ОљжЕжБЯпЃЌЪЙгУЕЅааЕФforбЛЗЃЈЦфЪЕЪЧВЛБивЊЕФЃЉЁЃжЎКѓЮвУЧМЦЫуСЫ y ОљжЕЕФЦНЗНЮѓВюЃЌвдМАЛиЙщжБЯпЕФЦНЗНЮѓВюЃЌЪЙгУЩЯУцЕФКЏЪ§ЁЃЯждкЃЌЮвУЧашвЊзіЕФОЭЪЧМЦЫуГі

R ЦНЗНжЎЃЌЫќНіНіЪЧ 1 МѕШЅЛиЙщжБЯпЕФЦНЗНЮѓВюЃЌГ§вд y ОљжЕжБЯпЕФЦНЗНЮѓВюЁЃЮвУЧЗЕЛиИУжЕЃЌШЛКѓОЭЭъГЩСЫЁЃзщКЯЦ№РДВЂЬјЙ§ЛцЭМВПЗжЃЌДњТыЮЊЃК

| from

statistics import mean

import numpy as np

import matplotlib.pyplot as plt

from matplotlib import style

style.use('ggplot')

xs = np.array([1,2,3,4,5], dtype=np.float64)

ys = np.array([5,4,6,5,6], dtype=np.float64)

def best_fit_slope_and_intercept(xs,ys):

m = (((mean(xs)*mean(ys)) - mean(xs*ys)) /

((mean(xs)*mean(xs)) - mean(xs*xs)))

b = mean(ys) - m*mean(xs)

return m, b

def squared_error(ys_orig,ys_line):

return sum((ys_line - ys_orig) * (ys_line -

ys_orig))

def coefficient_of_determination(ys_orig,ys_line):

y_mean_line = [mean(ys_orig) for y in ys_orig]

squared_error_regr = squared_error(ys_orig,

ys_line)

squared_error_y_mean = squared_error(ys_orig,

y_mean_line)

return 1 - (squared_error_regr/squared_error_y_mean)

m, b = best_fit_slope_and_intercept(xs,ys)

regression_line = [(m*x)+b for x in xs]

r_squared = coefficient_of_determination(ys,regression_line)

print(r_squared)

# 0.321428571429

##plt.scatter(xs,ys,color='#003F72',label='data')

##plt.plot(xs, regression_line, label='regression

line')

##plt.legend(loc=4)

##plt.show() |

етЪЧИіКмЕЭЕФжЕЃЌЫљвдИљОнетИіЖШСПЃЌЮвУЧЕФзюМбФтКЯжБЯпВЂВЛЪЧКмКУЁЃетРяЕФ R ЦНЗНЪЧИіКмКУЕФЖШСПЪжЖЮТ№ЃППЩФмШЁОігкЮвУЧЕФФПБъЁЃЖрЪ§ЧщПіЯТЃЌШчЙћЮвУЧЙиаФзМШЗдЄВтЮДРДЕФжЕЃЌR

ЦНЗНЕФШЗКмгагУЁЃШчЙћФуЖддЄВтЖЏЛњЛђепЧїЪЦИааЫШЄЃЌЮвУЧЕФзюМбФтКЯжБЯпЪЕМЪЩЯвбОКмКУСЫЁЃR ЦНЗНВЛгІИУШчДЫживЊЁЃПДвЛПДЮвУЧЪЕМЪЕФЪ§ОнМЏЃЌЮвУЧБЛвЛИіНЯЕЭЕФЪ§жЕПЈзЁСЫЁЃжЕгыжЕжЎМфЕФБфЛЏдкФГаЉЕуЩЯЪЧ

20% ~ 50%ЃЌетвбОЗЧГЃИпСЫЁЃЮвУЧЭъШЋВЛгІИУИаЕНвтЭтЃЌЪЙгУетИіМђЕЅЕФЪ§ОнМЏЃЌЮвУЧЕФзюМбФтКЯжБЯпВЂВЛФмУшЪіецЪЕЪ§ОнЁЃ

ЕЋЪЧЃЌЮвУЧИеВХЫЕЕФЪЧвЛИіМйЩшЁЃЫфШЛЮвУЧТпМЩЯЭГвЛетИіМйЩшЃЌЮвУЧашвЊЬсГівЛИіаТЕФЗНЗЈЃЌРДбщжЄМйЩшЁЃЕНФПЧАЮЊжЙЕФЫуЗЈЗЧГЃЛљДЁЃЌЮвУЧЯждкжЛФмзіКмЩйЕФЪТЧщЃЌЫљвдУЛгаЪВУДПеМфРДИФНјЮѓВюСЫЃЌЕЋЪЧжЎКѓЃЌФуЛсдкПеМфжЎЩЯЗЂЯжПеМфЁЃВЛНіНівЊПМТЧЫуЗЈБОЩэЕФВуДЮПеМфЃЌЛЙгагЩКмЖрЫуЗЈВуДЮзщКЯЖјГЩЕФЫуЗЈЁЃЦфжаЃЌЮвУЧашвЊВтЪдЫќУЧРДШЗБЃЮвУЧЕФМйЩшЃЌЙигкЫуЗЈЪЧИЩЪВУДгУЕФЃЌЪЧе§ШЗЕФЁЃПМТЧАбВйзїзщГЩГЩКЏЪ§гЩЖрУДМђЕЅЃЌжЎКѓЃЌДгетРяПЊЪМЃЌНЋећИібщжЄЗжНтГЩЪ§ЧЇааДњТыЁЃ

ЮвУЧдкЯТвЛЦЊНЬГЬЫљзіЕФЪЧЃЌЙЙНЈвЛИіЯрЖдМђЕЅЕФЪ§ОнМЏЩњГЩЦїЃЌИљОнЮвУЧЕФВЮЪ§РДЩњГЩЪ§ОнЁЃЮвУЧПЩвдЪЙгУЫќРДАДеевтдИВйзїЪ§ОнЃЌжЎКѓЖдетаЉЪ§ОнМЏВтЪдЮвУЧЕФЫуЗЈЃЌИљОнЮвУЧЕФМйЩшаоИФВЮЪ§ЃЌгІИУЛсВњЩњвЛаЉгАЯьЁЃЮвУЧжЎКѓПЩвдНЋЮвУЧЕФМйЩшКЭецЪЕЧщПіБШНЯЃЌВЂЯЃЭћЫћУЧЦЅХфЁЃетРяЕФР§згжаЃЌМйЩшЪЧЮвУЧе§ШЗБраДетаЉЫуЗЈЃЌВЂЧвХаЖЈЯЕЪ§ЕЭЕФдвђЪЧЃЌy

жЕЕФЗНВюЬЋДѓСЫЁЃЮвУЧЛсдкЯТвЛИіНЬГЬжабщжЄетИіМйЩшЁЃ

ЮЊВтЪдДДНЈбљР§Ъ§ОнМЏ

ЛЖгдФЖСЕкЪЎЖўЦЊНЬГЬЁЃЮвУЧвбОСЫНтСЫЛиЙщЃЌЩѕжСБраДСЫЮвУЧздМКЕФМђЕЅЯпадЛиЙщЫуЗЈЁЃВЂЧвЃЌЮвУЧвВЙЙНЈСЫХаЖЈЯЕЪ§ЫуЗЈРДМьВщзюМбФтКЯжБЯпЕФзМШЗЖШКЭПЩППадЁЃЮвУЧжЎЧАЬжТлКЭеЙЪОЙ§ЃЌзюМбФтКЯжБЯпПЩФмВЛЪЧзюКУЕФФтКЯЃЌвВНтЪЭСЫЮЊЪВУДЮвУЧЕФЪОР§ЗНЯђЩЯЪЧе§ШЗЕФЃЌМДЪЙВЂВЛзМШЗЁЃЕЋЪЧЯждкЃЌЮвУЧЪЙгУСНИіЖЅМЖЫуЗЈЃЌЫќУЧгЩвЛаЉаЁаЭЫуЗЈзщГЩЁЃЫцзХЮвУЧМЬајЙЙдьетжжЫуЗЈВуДЮЃЌШчЙћЫќУЧжЎжагаИіаЁДэЮѓЃЌЮвУЧОЭЛсгіЕНТщЗГЃЌЫљвдЮвУЧДђЫубщжЄЮвУЧЕФМйЩшЁЃ

дкБрГЬЕФЪРНчжаЃЌЯЕЭГЛЏЕФГЬађВтЪдЭЈГЃНазіЁАЕЅдЊВтЪдЁБЁЃетОЭЪЧДѓаЭГЬађЙЙНЈЕФЗНЪНЃЌУПИіаЁаЭЕФзгЯЕЭГЖМВЛЖЯМьВщЁЃЫцзХДѓаЭГЬађЕФЩ§МЖКЭИќаТЃЌПЩвдЧсвзвЦГ§вЛаЉКЭжЎЧАЯЕЭГГхЭЛЕФЙЄОпЁЃЪЙгУЛњЦїбЇЯАЃЌетвВЪЧИіЮЪЬтЃЌЕЋЪЧЮвУЧЕФжївЊЙизЂЕуНіНіЪЧВтЪдЮвУЧЕФМйЩшЁЃзюКѓЃЌФугІИУзуЙЛДЯУїЃЌПЩвдЮЊФуЕФећИіЛњЦїбЇЯАЯЕЭГДДНЈЕЅдЊВтЪдЃЌЕЋЪЧФПЧАЮЊжЙЃЌЮвУЧашвЊОЁПЩФмМђЕЅЁЃ

ЮвУЧЕФМйЩшЪЧЃЌЮвУЧДДНЈСЫзюМњheжБЯпЃЌжЎКѓЪЙгУХаЖЈЯЕЪ§ЗЈРДВтСПЁЃЮвУЧжЊЕРЃЈЪ§бЇЩЯЃЉЃЌR ЦНЗНЕФжЕдНЕЭЃЌзюМбФтКЯжБЯпОЭдНВЛКУЃЌВЂЧвдНИпЃЈНгНќ

1ЃЉОЭдНКУЁЃЮвУЧЕФМйЩшЪЧЃЌЮвУЧЙЙНЈСЫвЛИіетбљЙЄзїЕФЯЕЭГЃЌЮвУЧЕФЯЕЭГгааэЖрВПЗжЃЌМДЪЙЪЧвЛИіаЁЕФВйзїДэЮѓЖМЛсВњЩњКмДѓЕФТщЗГЁЃЮвУЧШчКЮВтЪдЫуЗЈЕФааЮЊЃЌБЃжЄШЮКЮЖЋЮїЖМдЄЦкЙЄзїФиЃП

етРяЕФРэФюЪЧДДНЈвЛИібљР§Ъ§ОнМЏЃЌгЩЮвУЧЖЈвхЃЌШчЙћЮвУЧгавЛИіе§ЯрЙиЕФЪ§ОнМЏЃЌЯрЙиадЗЧГЃЧПЃЌШчЙћЯрЙиадКмШѕЕФЛАЃЌЕувВВЛЪЧКмНєУмЁЃЮвУЧгУблОІКмШнвзЦРВтетИіжБЯпЃЌЕЋЪЧЛњЦїгІИУзіЕУИќКУЁЃШУЮвУЧЙЙНЈвЛИіЯЕЭГЃЌЩњГЩЪОР§Ъ§ОнЃЌЮвУЧПЩвдЕїећетаЉВЮЪ§ЁЃ

зюПЊЪМЃЌЮвУЧЙЙНЈвЛИіПђМмКЏЪ§ЃЌФЃФтЮвУЧЕФзюжеФПБъЃК

| def

create_dataset(hm,variance,step=2,correlation=False):

return np.array(xs, dtype=np.float64),np.array(ys,dtype=np.float64) |

ЮвУЧВщПДКЏЪ§ЕФПЊЭЗЃЌЫќНгЪмЯТСаВЮЪ§ЃК

1.hmЃЈhow muchЃЉЃКетЪЧЩњГЩЖрЩйИіЪ§ОнЕуЁЃР§ШчЮвУЧПЩвдбЁдё

10ЃЌЛђепвЛЧЇЭђЁЃ

2.varianceЃКОіЖЈУПИіЪ§ОнЕуКЭжЎЧАЕФЪ§ОнЕуЯрБШЃЌгаЖрДѓБфЛЏЁЃБфЛЏдНДѓЃЌОЭдНВЛНєУмЁЃ

3.stepЃКУПИіЕуОрРыОљжЕгаЖрдЖЃЌФЌШЯЮЊ 2ЁЃ

4.correlationЃКПЩвдЮЊFalseЁЂposЛђепnegЃЌОіЖЈВЛЯрЙиЁЂе§ЯрЙиКЭИКЯрЙиЁЃ

вЊзЂвтЃЌЮвУЧвВЕМШыСЫrandomЃЌетЛсАяжњЮвУЧЩњГЩЃЈЮБЃЉЫцЛњЪ§ОнМЏЁЃ

ЯждкЮвУЧвЊПЊЪМЬюГфКЏЪ§СЫЁЃ

| def

create_dataset(hm,variance,step=2,correlation=False):

val = 1

ys = []

for i in range(hm):

y = val + random.randrange(-variance,variance)

ys.append(y) |

ЗЧГЃМђЕЅЃЌЮвУЧНіНіЪЙгУhmБфСПЃЌЕќДњЮвУЧЫљбЁЕФЗЖЮЇЃЌНЋЕБЧАжЕМгЩЯвЛИіИКВюжЕЕНжЄВюжЕЕФЫцЛњЗЖЮЇЁЃетЛсВњЩњЪ§ОнЃЌЕЋЪЧШчЙћЮвУЧЯывЊЕФЛАЃЌЫќУЛгаЯрЙиадЁЃШУЮвУЧетбљЃК

| def

create_dataset(hm,variance,step=2,correlation=False):

val = 1

ys = []

for i in range(hm):

y = val + random.randrange(-variance,variance)

ys.append(y)

if correlation and correlation == 'pos':

val+=step

elif correlation and correlation == 'neg':

val-=step |

ЗЧГЃАєСЫЃЌЯждкЮвУЧЖЈвхКУСЫ y жЕЁЃЯТУцЃЌШУЮвУЧДДНЈ xЃЌЫќИќМђЕЅЃЌжЛЪЧЗЕЛиЫљгаЖЋЮїЁЃ

| def

create_dataset(hm,variance,step=2,correlation=False):

val = 1

ys = []

for i in range(hm):

y = val + random.randrange(-variance,variance)

ys.append(y)

if correlation and correlation == 'pos':

val+=step

elif correlation and correlation == 'neg':

val-=step

xs = [i for i in range(len(ys))]

return np.array(xs, dtype=np.float64),np.array(ys,dtype=np.float64) |

ЮвУЧзМБИКУСЫЁЃЮЊСЫДДНЈбљР§Ъ§ОнМЏЃЌЮвУЧЫљашЕФОЭЪЧЃК

| xs,

ys = create_dataset(40,40,2,correlation='pos') |

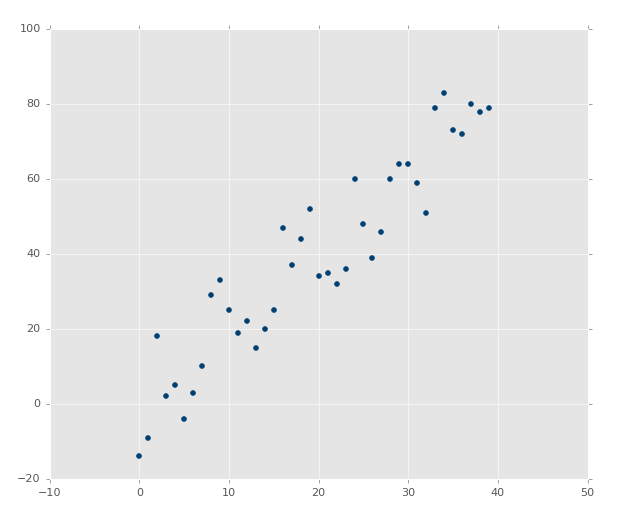

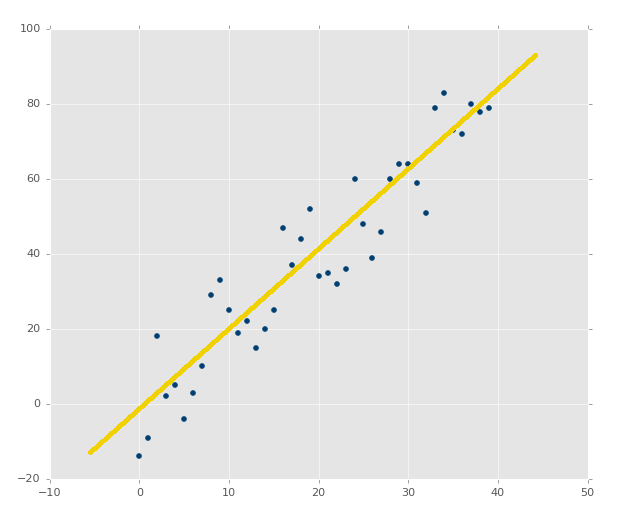

ШУЮвУЧНЋжЎЧАЯпадЛиЙщНЬГЬЕФДњТыЗХЕНвЛЦ№ЃК

| from

statistics import mean

import numpy as np

import random

import matplotlib.pyplot as plt

from matplotlib import style

style.use('ggplot')

def create_dataset(hm,variance,step=2,correlation=False):

val = 1

ys = []

for i in range(hm):

y = val + random.randrange(-variance,variance)

ys.append(y)

if correlation and correlation == 'pos':

val+=step

elif correlation and correlation == 'neg':

val-=step

xs = [i for i in range(len(ys))]

return np.array(xs, dtype=np.float64),np.array(ys,dtype=np.float64)

def best_fit_slope_and_intercept(xs,ys):

m = (((mean(xs)*mean(ys)) - mean(xs*ys)) /

((mean(xs)*mean(xs)) - mean(xs*xs)))

b = mean(ys) - m*mean(xs)

return m, b

def coefficient_of_determination(ys_orig,ys_line):

y_mean_line = [mean(ys_orig) for y in ys_orig]

squared_error_regr = sum((ys_line - ys_orig)

* (ys_line - ys_orig))

squared_error_y_mean = sum((y_mean_line - ys_orig)

* (y_mean_line - ys_orig))

print(squared_error_regr)

print(squared_error_y_mean)

r_squared = 1 - (squared_error_regr/squared_error_y_mean)

return r_squared

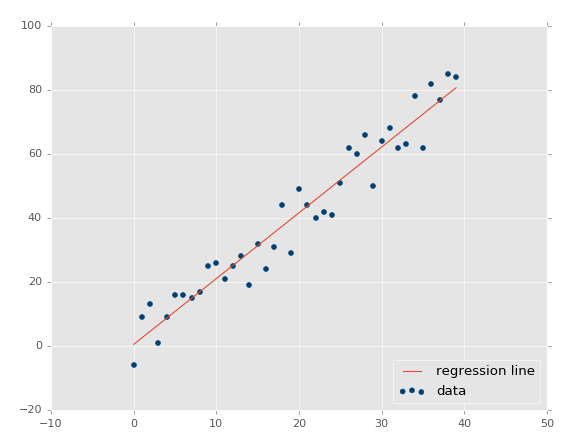

xs, ys = create_dataset(40,40,2,correlation='pos')

m, b = best_fit_slope_and_intercept(xs,ys)

regression_line = [(m*x)+b for x in xs]

r_squared = coefficient_of_determination(ys,regression_line)

print(r_squared)

plt.scatter(xs,ys,color='#003F72', label =

'data')

plt.plot(xs, regression_line, label = 'regression

line')

plt.legend(loc=4)

plt.show() |

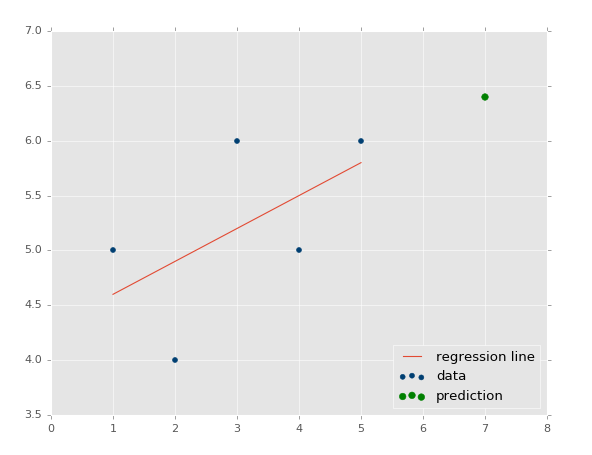

жДааДњТыЃЌФуЛсПДЕНЃК

ХаЖЈЯЕЪ§ЪЧ 0.516508576011ЃЈвЊзЂвтФуЕФНсЙћВЛЛсЯрЭЌЃЌвђЮЊЮвУЧЪЙгУСЫЫцЛњЪ§ЗЖЮЇЃЉЁЃ

ВЛДэЃЌЫљвдЮвУЧЕФМйЩшЪЧЃЌШчЙћЮвУЧЩњГЩвЛИіИќМгНєУмЯрЙиЕФЪ§ОнМЏЃЌЮвУЧЕФ

R ЦНЗНЛђХаЖЈЯЕЪ§гІИУИќКУЁЃШчКЮЪЕЯжЫќФиЃПКмМђЕЅЃЌАбЗЖЮЇЕїЕЭЁЃ

| xs,

ys = create_dataset(40,10,2,correlation='pos') |

ЯждкЮвУЧЕФ R ЦНЗНжЕЮЊ 0.939865240568ЃЌЗЧГЃВЛДэЃЌОЭЯёдЄЦквЛбљЁЃШУЮвУЧВтЪдИКЯрЙиЃК

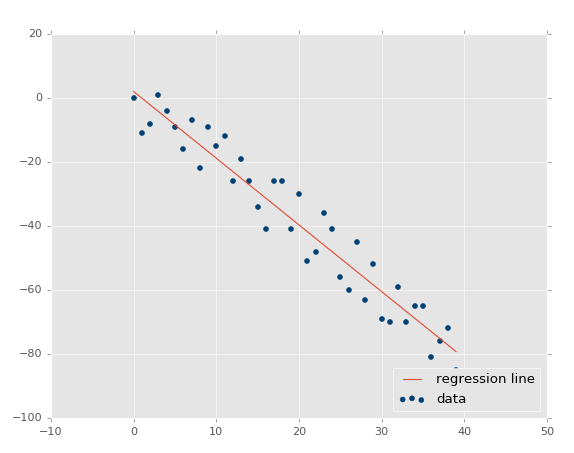

| xs,

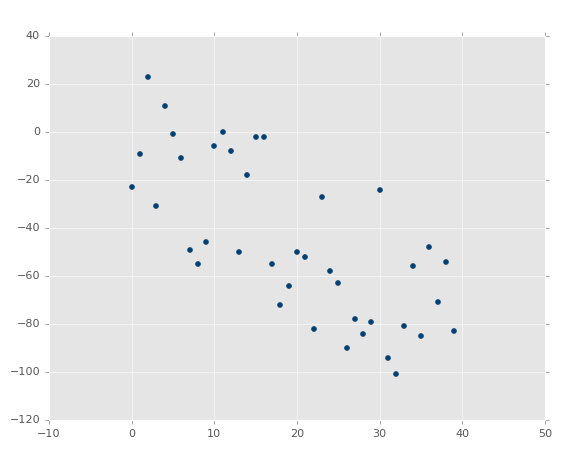

ys = create_dataset(40,10,2,correlation='neg') |

R ЦНЗНжЕЪЧ 0.930242442156ЃЌИњжЎЧАвЛбљКУЃЌгЩгкЫќУЧВЮЪ§ЯрЭЌЃЌжЛЪЧЗНЯђВЛЭЌЁЃ

етРяЃЌЮвУЧЕФМйЩшжЄЪЕСЫЃКБфЛЏдНаЁ R жЕКЭХаЖЈЯЕЪ§дНИпЃЌБфЛЏдНДѓ

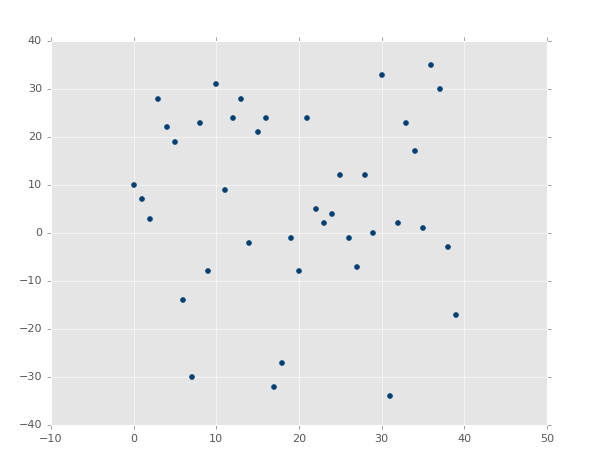

R жЕдНЕЭЁЃШчЙћЪЧВЛЯрЙиФиЃПгІИУКмЕЭЃЌНгНќгк 0ЃЌГ§ЗЧЮвУЧЕФЫцЛњЪ§ХХСаЪЕМЪЩЯгаЯрЙиадЁЃШУЮвУЧВтЪдЃК

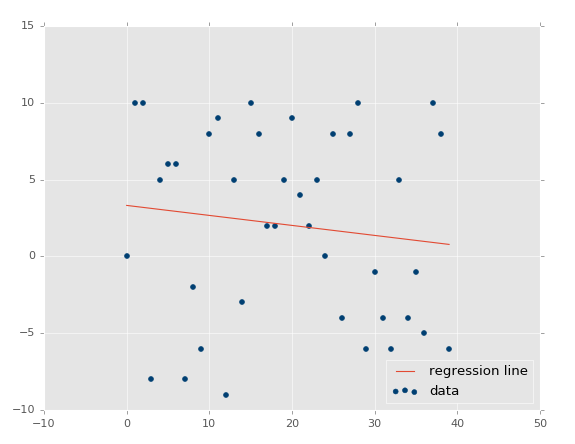

| xs,

ys = create_dataset(40,10,2,correlation=False) |

ХаЖЈЯЕЪ§ЮЊ 0.0152650900427ЁЃ

ЯждкЮЊжЙЃЌЮвОѕЕУЮвУЧгІИУИаЕНздаХЃЌвђЮЊЪТЧщЖМЗћКЯЮвУЧЕФдЄЦкЁЃ

МШШЛЮвУЧвбОЖдМђЕЅЕФЯпадЛиЙщКмЪьЯЄСЫЃЌЯТИіНЬГЬжаЮвУЧПЊЪМНВНтЗжРрЁЃ

|