| 编辑推荐: |

本篇文章分为两部分主要介绍了对低速智能驾驶车辆的传感器布局进行分析,给出了个人认为细分领域辨识度较高的股票池以及智驾产业链最绕不开的传感器:车载摄像头。

本文来自于pajyyy的雪球专栏,由火龙果软件Anna编辑、推荐。 |

|

第一部分

本篇就先从另一个方面谈谈智能驾驶:低速智能驾驶小车

为什么本篇没有接着直接深入挖掘智能驾驶系列的相关细分领域,转像低速智能驾驶小车了呢,原因有三个:

1)低速智能驾驶小车也是智驾一个重要的分支,智驾发展方向分为两个,一条路线是类似于特斯拉、博世的自动泊车等以辅助驾驶系统为主线,逐步迭代更新,功能逐渐完善,这个是市场上认识比较多的。另一个就是在规定园区内,基本上实现不用人为操作的低速自动驾驶,类似于京东物流小车。

2)低速的物流小车和量产汽车上配置的智驾系统现在走的越来越近,随着车规级激光雷达普及和各种传感器及AI芯片的大规模应用,这两块的重合度越来越高。换句话说,在一个领域做的好的企业,切换到另外一条路线上大概率还是那么牛逼。比如百度、华为、阿里……

3)另外,经过个人调研及梳理,发现当前市场上智驾正宗概念标的并不多,除了华为、阿里、腾讯及百度这种企业,主板上市的优质核心概念股并不多,所以也就没之前新能源系列那样着急发出来。但是,给大家提个醒,智驾这个方向,绝对是有相当相当高天花板的一个赛道,一旦有优质正宗企业上市,被爆炒的概率极大,甚至不排除五倍十倍大牛股诞生。类似的好赛道+概念正宗的股票,可参考医美行业的爱美客。

传感器布局

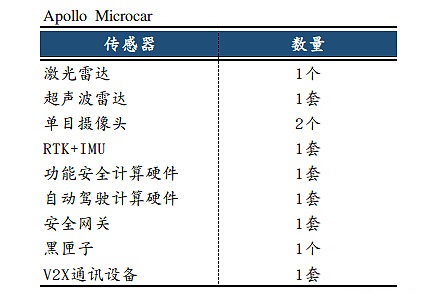

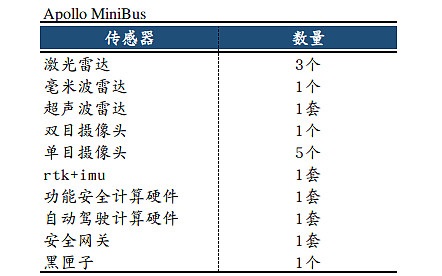

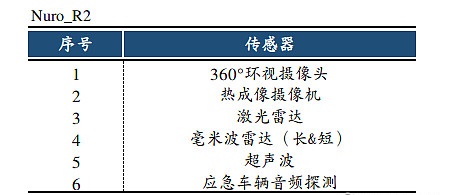

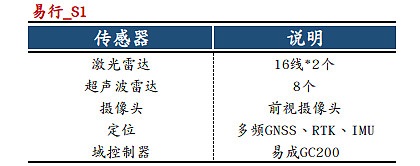

当前调研了市场上常见的几家有代表性的低速小车的传感器布局方案整理如下:

1)百度Apollo

2)Nuro_R2

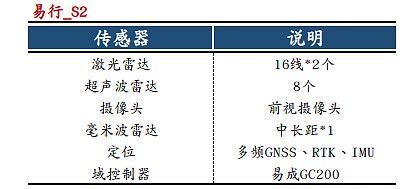

3)易成

4)美团

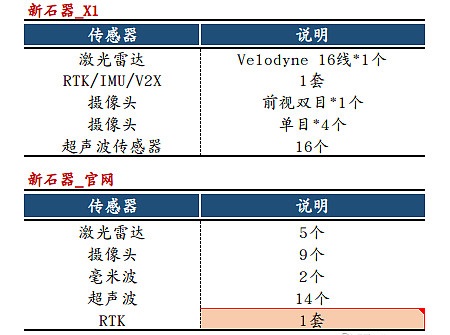

5)新石器

6)智行者

上边的调研结果不详细,很多做的比较牛逼的企业公开渠道难以获得详细信息,比如京东的无人物流车、阿里的小蛮驴,还有顺丰……

目前我所清楚的,智能驾驶领域华为和百度都很厉害,但在低速物流车做的最厉害的还是阿里的小蛮驴,业界NO.1。细想真的挺可怕的,这些互联网巨头产品复现能力太强大。为什么阿里合作的企业市场上都不是很看好,个人说一个很扯淡的现象,比如市场上有一家做低速无人车比较不错的新兴企业,再比如这家公司是新石器,如果阿里有兴趣的话,两家公司进行合作,以阿里的资金、地位优势及强大的业务能力,一轮项目下来,能把新石器扒的裤衩都不剩,然后拔X无情。隔不了多久自己还能做成行业第一,然后原生企业的行业地位直线下降。其实之前游戏界的腾讯也是这样,只不过现在腾讯收敛了很多,阿里却越来越过分,根本原因不过是因为游戏界的腾讯已经站稳脚跟成了绝对老大,智驾界的阿里暂时还是外来户。

收敛一下,当前个人了解,做这块比较厉害的除了阿里、百度、京东之外,美团做的也很厉害,而且最近动作不断,但是这些都是互联网巨头,初创公司做的比较好的是新石器、智行者。比较遗憾的除了互联网企业,主板并没有找到相关上市公司。不过,有心人士仔细观察,会发现某些车企也有类似项目,牵涉行业保密,在此不做过多分析,有想了解的网上查询一下公开资料,应该也不难发现一些蛛丝马迹。

传感器分析

从上面传感器布局上,可以看出来,毫米波、相机、RTK+IMU(实时动态定位+惯性传感器)、激光雷达这几块个传感器基本上是标配。其实低速小车的传感器布局方案就是之后智能驾驶乘用车的一个雏形,因为低速车一般都是园区、物流港等特定区域内的L3及L4级别的自动驾驶,而当前乘用车的自动驾驶基本停留在L2往L3级别发展的阶段。其实车规级智驾系统推进速度较慢,主要因为复杂场景、较高车速行驶时对安全性的高要求,归根到底是智能驾驶乘用车的高试错成本及低容错率导致的。但是整体框架都是差不了太多的,用一句话概括低速小车和乘用车在智驾系统的差别就是:麻雀虽小五脏俱全!

不像低速自动驾驶小车的试错成本较低,当前乘用车因为安全性、成本等诸多因素,每个厂家都有自己的一套方案,又不愿意轻易妥协,就造成了各个企业智驾传感器布局及智能系统架构的差异性比较大。但是说到底,无非还是那几样:传感器就从激光雷达、相机、毫米波、超声波、RTK+IMU里排列组合,智驾系统架构无非就是从感知、定位、融合逐步到控制逐层突破。再怎么差异,对于我们研究智能驾驶传感器布局及标的筛选影响并不大。

1)相机

相机这块就是俗称的监控摄像头,现有的产品都比较成熟,前三大厂商分别为海康威视、大华股份及千方科技旗下的宇视科技,这三家公司占据了一大半的市场。监控摄像头(俗称相机)的绝对龙头是海康威视,地位很稳,在图像处理、感知算法等只要和图像、视频相关的领域都有自己核心的技术产品。我前几天发布一个帖子谈到海康威视,里边一段话贴过来:

海康在安防界是绝对龙头,但是安防领域的天花板并不是海康的天花板,我也是最近在整理智驾领域的时候发现的,摄像头是海康的老本家,以摄像头为基准衍生出来各种图像处理,目标识别,数据融合……这些都是和智能驾驶无缝对接的技术。智驾领域只要有持续性资源投入,前景不断打开,海康就会有持续不断的衍生业务市场化,然后转换成自己的业绩。

智能驾驶的重要传感器之一相机,核心标的最佳买点是华为入局安防领域导致海康大跌的那段时间。虽然错过最佳建仓窗口期,但是可以持续关注。像这种占据优质赛道,又有核心技术的企业,只要基本逻辑不变,出现类似于管理层挪用公款、美国封杀……这些利空消息,一定要盯紧了,大胆杀入,跌下去就是机会。

2)毫米波

毫米波这块市场供应商基本上就是博世、法雷奥、大陆、电桩、天合、安波福等国际汽车零部件龙头企业,法雷奥貌似还是最早推出车规级激光雷达的零部件供应商。国内除去一些没上市的小公司外,零部件龙头华域汽车有相应的毫米波业务。其实毫米波单就传感器硬件而言,成本不算高,技术也相对成熟一点,一般谈论到智驾系统的毫米波,说的都是结合激光雷达或者车载相机等其他传感器一起发布综合性智驾系统集成方案。下面整理一个各大厂商的主要传感器布局方案:

可以看到,国内有综合性传感器方案的有三家(除此之外,如均胜电子听说有激光雷达方案,大概率有综合性方案布局,有遗漏的,欢迎评论区补充)。又碰到了一个熟悉的面孔:德赛西威,一个智驾系列文章写下来,会发现德赛西威出现的频次是真的很高。另外,不得不说华域汽车的业务真的是广泛,也难怪公募基金对华域这么爱不释手,常年位于公募基金汽车领域持仓榜首的位置。这里有一个新标的,保隆科技,整理这篇文章之前,确实没听说过这家企业,看公司简介主营轻量化和智能化,了解不多,有兴趣的自查。

上面写了相机和毫米波,RTK+IMU个人还没来得及整理,也不清楚有没有整理的必要。但是作为整车成本占比最高的激光雷达,一直是个人最为青睐的一个细分领域,也是我研究智能驾驶系列的初衷。激光雷达涉及内容较多,这部分是产业链的重中之重。个人觉得智驾的长牛股大概率就在主营产品为激光雷达或者激光雷达传感器方案的企业里出。原因有二:1)单个传感器综合性能犹于相机及毫米波等其他所有传感器,应用前景广阔;2)技术门槛高,高于相机等其他传感器。另外,市场对激光雷达的前景也是相当认可的,远比新能源锂电池有吸引力。

至于“激光雷达”四个字底对资本市场的肾上腺有多大的刺激作用?举个例子,小鹏汽车从底部17块钱涨到最高价74.49元,涨幅最大的一天涨了33.92%,就是在小鹏汽车CEO发布微博“其下一代自动驾驶架构将包括激光雷达技术”的第二天!

第二部分

行业发展

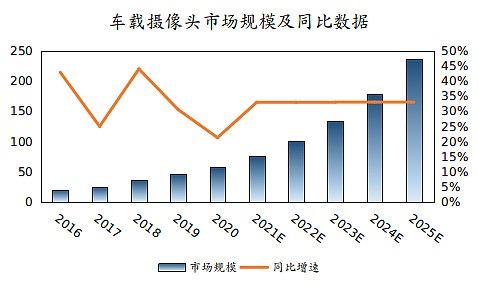

当前智能汽车的传感器布局没有一个统一的标准,所以传感器成本在整车的比重也没有一个固定的参考标准。之前的谷歌Waymo智驾小车中,单就一个激光雷达就占了整车成本的10%+,车载摄像头大约占了不到3%。但是在近两年名利双收的特斯拉各个车型上,却见不到激光雷达的影子。不过有一点是确定的,在智能驾驶领域,车载相机是绝对少不了的。根据个人经验,随着智能驾驶系统及性能的迭代更新,相比L2及以下的在售车型,车载相机的装车量绝对是会有一个很大的提升。举个例子,奥迪A6全车配置了4个摄像头,但是现在国内做智驾还不错的小鹏,方案都是十目、十二目(一目代表一个摄像头)。可以理解为,只要是真正往L3级别努力的靠近的传感器布局方案里,8目只是起点,所以这块的市场,在未来几年内是有比较强的高速增长确定性的。就算很多低端车型上不了前沿智驾方案,打个折扣,空间也是很大的。看一张机构预测的车载摄像头市场规模:

数据来源于高工智能汽车,可以看出,高工智能汽车对车载摄像头未来几年的市场规模预测还是比较乐观的,复合增长率在30%+。各位想一下,如果一只股票每年增速30%以上,市场会给多少估值?这只股票的走势又会是什么样子?另外,再给大家看一下之前机构对新能源汽车销量的预测:

机构预测2020年新能源汽车销量同比增长35.7%,但现实是在疫情影响,全球车市年度累计下降的前提下,电动车累计销量同比增长了43%+。类似的例子在光伏、5G等其他周期向上的新兴行业里屡见不鲜,提供这个数据是说明,一旦行业趋势起来,相应的产业链发展规模往往是指数向上的,车载摄像头的实际市场规模增速很可能超出绝大多数机构的预测。

但是,千万不要看到这些行业发展数据和个人对车载摄像头一点浅显的认识,就一股脑扎进去,因为大家别忽略了,做车载摄像头的企业,一般也会做安防、手机摄像等其他领域相关产品。换句话说,车载摄像头这块有可能仅仅是产业链相关企业的部分业务,算是一个业绩增长点,真正买卖股票时,还是要对企业有一个全方位的认识。

总之,车载摄像头这块的市场,未来几年肯定是景气度向上的一个汽车领域。但这块细分市场利润加速提升的蛋糕,能不能顺利吃到嘴里,还需要参考消费电子、安防、交通等其他行业的发展情况。

硬件组成

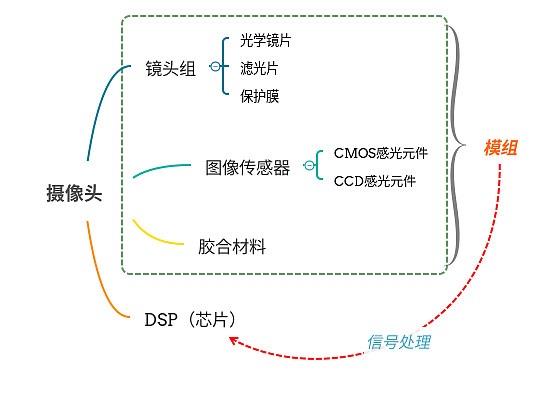

首先看一下摄像头的硬件组成:

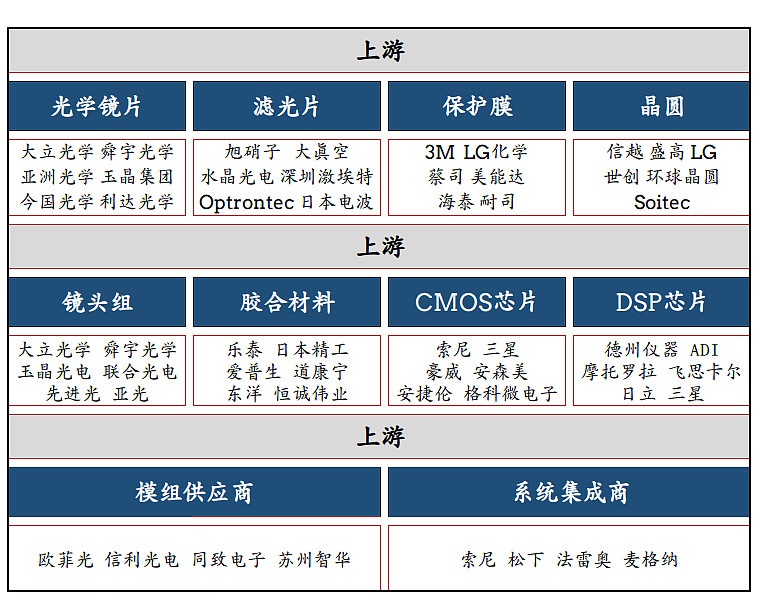

1)镜头组:主要由光学芯片、滤光片和保护膜组成。除了芯片之外,大多数A股上市的企业都集中在这个环节,例如欧菲光、福晶科技、永新光学、水晶光电、联创电子等。

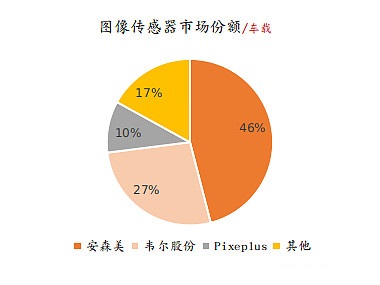

2)图像传感器:一般就指CMOS和CCD这两种感光元器件,这两者到底是什么差别呢?我仅从谷歌、知乎找了些简单的资料,未必全对,给大家简单说明一下:相比CMOS来讲,CCD的响应速度及灵敏度较高,但是成本也较高。目前车载摄像头这两种元器件都有,受限于成本,CMOS也是车载摄像头主流传感器。这部分也是整个车载摄像头成本占比最高的,大约在50%左右。目前CMOS领域的全球龙头老大是索尼,常年占据了市场40%以上的份额。也许是索尼看不上车载摄像头这块业务(其CMOS业务主要集中在手机),车载应用CMOS的老大位置被美国的安森美占据,老二是韦尔股份旗下的豪威科技。看到这里瞄了一眼韦尔股份的股票,真想感叹一句:能以合适的价格买入具备核心技术的优质标的真的是一件值得庆幸的事!

3)胶合材料:之前没接触图像处理之前,一直以为平时用的相机镜头是一整块镜片,后来才知道,看起来一整块的镜头,其实是多块镜片层层叠加、胶合成的一个整体,仅仅是因为精度较高,所以视觉上看着是一块。之所以这么做就是为了满足如折射率等不同的摄像头特性的需求。胶合材料主要为UV固化胶(没了解这块之前我也没听说过这个)。这块市场基本是欧美和日本企业的天下,暂时没有发现合适的上市标的,有发现的朋友可以评论区推荐一下。

4)DSP芯片:DSP芯片即为数字信号处理芯片,前三个部分组合成一个感光模组,DSP将模组获取的信号进行处理,最后输出成一帧帧的数字图像组成的视频流。然后这些视频流传送到下一个需要的环节,比如直接传输到中控大屏上,方便驾驶员观察车周环境。或者传送到算法层进行相应的算法处理,进行障碍物提取等,不过这部分不在本篇讨论范围。

另外,关于摄像头分类,比如依焦距划分:长焦/短焦、依摄像头数目划分:单目/双目/多目、依视场角范围划分:针孔/广角/超广角/鱼眼、依安装位置划分:前视/侧视/后视……我们没必要纠结太多,只需要知道这是摄像头的按照不同特性的一个划分方式,做简单了解即可。做镜片的能出前视摄像头镜片,放在后视摄像头照样可以用,相关公司在产业链的角色划分上不会有什么差异。

产业链

其实到这里,基本上车载摄像头的产业链已经有了一个大概的轮廓了:

上游:光学镜片供应商、滤光片供应商、保护膜供应商、晶圆供应商;其中镜片、滤光片、保护膜主要是中游镜头组制造环节的原材料;晶圆则为中游CMOS及DSP芯片的制造的原材料。

中游:镜头组供应商、胶合材料供应商、CMOS供应商及DSP供应商;前三者主要为下游模组封装提供原材料,而DSP则为下游系统集成商提供DSP芯片。

下游:模组供应商、系统集成商;前者负责封装车载摄像头模组,后者负责车载摄像头的影像系统集成工作。

表中数据是头豹研究院一份研报上直接贴过来的

|

订阅

订阅