|

���������������ڣ����һ������𱬵Ļ��⣬��Ϊһ�������ĸ��Ŀǰ��û��Ȩ�����塣лƽ���ڣ�����������������ߣ����ڡ�����������ģʽ�о������ᵽ���������ֽ���ģʽ�£�֧����ݣ��г���Ϣ���ԳƳ̶ȷdz���;�ʽ���˫��ֱ�ӽ��ף����С�ȯ�̺ͽ������Ƚ����н鶼��������;���Դﵽ������ֱ�Ӻͼ������һ������Դ����Ч�ʣ����ڴٽ�����������ͬʱ��������ٽ��׳ɱ�����

����ʵ�ʼ����У�����ý��ֻҪ���Ż�������ҵ�ṩ���ڷ����ǽ��ڻ����ṩ����������������DZ���Ϊ�����������ڡ����ܶ�ý���˻����ʦ�����Լ���һ�ױ���лƽ��������ΰ�������������������������������ֲᡷ��Ҳ���������˻��������ڵĹ��ɡ����ҿ��������Ǵ��δ�ܸ��ǻ��������ڵ�ȫ����������

MECE ԭ��(Mutually exclusive, collectively exhaustive�����ز�©)�����Ľ���������Ľ�������������ü�����˵�ͼ����Ϊ��������������ڵ�ȫò��

���ڵ�����

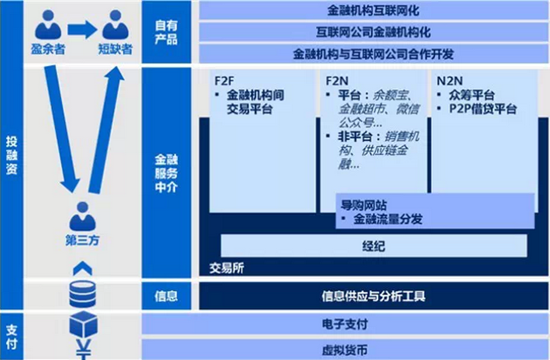

������˼ά��һ���ؼ�Ҫ�أ����Ǵ��û����������ȥ˼�����⡣��ô���Dz�������˼��һ�£��û��Ľ���������ʲô?

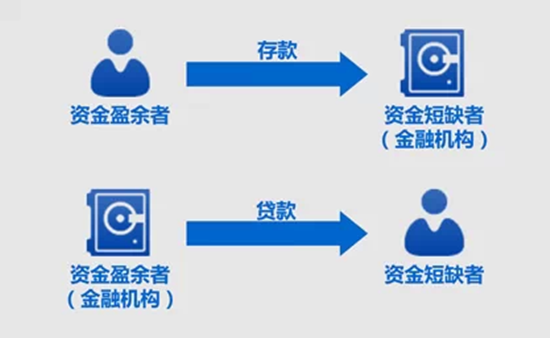

���û�����ĽǶȳ��������������ںʹ�ͳ������ʵûʲô�һ����Ϊ�������û������������������Ͷ�ʡ����ʡ�֧����

Ͷ�ʣ��ʽ��ԣ��������Ǯ��Ǯ(������Ҳ��Ͷ�ʵ�һ��)��

���ʣ�ȱ���ʽ������ҪǮ��������Ҫ�����ɱ�(��������Ϣ��������)����ʵ����Ǯ��Ǯ��

֧������Ǯ��������

���������Զ���Ҳ���е�ֱ��������ͼ������һ����ֱ�۵Ľ��ͣ�

Ͷ�ʺ����������ศ��ɵ�һ�����塣Ͷ�����ʽ�ӯ��������Ǯ��Ǯ���������ʽ��ȱ������Ǯ��Ǯ��һ�������IJ��죬һ����������Ҫ������˫������˳����ɡ�

��Եģ�֧�����Զ�����Ͷ���ʻ��������ǿ���ٸ����ӣ�����ƽʱ����Ʒ������֧�����������̲�û���漰��Ͷ�ʻ����ʻ��

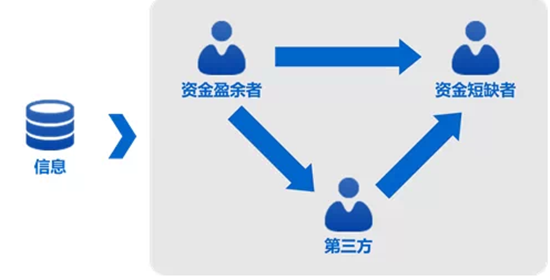

�����������������������������������������ڵ�ȫò������Ͷ���ʵ���������ͼ��ʾ���ʽ�ӯ���߽�Ǯ�����ʽ��ȱ�ߣ��ʽ��ȱ��֮������Ͷ�ʻر������(ͼ�м�ͷ����ʾͶ���ʽ���������)

��ͳ���ڻ���ͨ������Ϊ�����н�(Financial intermediates)������Ϊ�����г��ṩ�����ԡ��������У��ʽ�ӯ���߽�Ǯ��������ȡ��Ϣ�����н���������ʽ��ȱ�ߣ�������֧����Ϣ��

��ͳ���ڻ�����Ȼ�����������н飬��ʵҲ�����������ģ���С�

������Ϊ�������ʽ�ӯ���ߴ��Ľ����У���ͳ���ڻ������ʽ��ȱ�ߵĽ�ɫ�����ʽ��ȱ�����ʴ���Ľ����У���ͳ���ڻ��������ʽ�ӯ���ߵĽ�ɫ��

���������Ͷ�������̵Ļ����ϣ���ʱ��������Ϣ����������ҪͶ����˫������ĵ��������룬�Դٳɹ�����Ϣ��ԣ����Ͷ���ʻ��

���⣬����Ͷ���ʻ�����Ÿ��ַ��գ���ÿ��Ͷ���ʵ��������Ų�ͬ�ķ��ճ�����������Ϣ�Ե���Ϊ��Ҫ��

��ϵͳ�Է���(Systematic risk)Ϊ����Ͷ���ʱ����ܵ��ܶ��г����ص�Ӱ�죬�����Ρ����á���ᡢ�Ƽ��Լ���ҵ������Ӱ�졣��Щ��Ϣ�����õ���Ͷ�����˽ⲻͬ��Ŀ�ķ��ռ��ر����������������ͬ���������ijɱ������ǽ�ֱ��Ӱ���ʽ�ӯ���ߵ�Ͷ�ʾ��ߣ��Լ��ʽ��ȱ�ߵ����ʾ��ߡ�

������ͼ������Щ�������ʣ���ͳ���ڻ����Dz���������ͼ�еĵ�����?���������⣬�ҽ�һ������һ�µ�������Ͷ���������еĽ�ɫ��

���������������ʽ������ʽ𣬶��ǽ���Ϊý�ˣ����Ͷ����˫����Ͷ����˫����һһ��Ӧ�ġ�������Ƕ���˵��ӵ���ʽ�ص���ν

P2P ���ƽ̨��ʵ���ǵ������������ʽ�ӯ�����ȱ�ߡ�

��ͳ����Ҳ�п����ǵ������������д��������ƷΪ��������˾���ʽ��ȱ��������Ͷ�������ʽ�ӯ����������ǵ��������ý������ڵ�����������������ֻ��һ����ͨ������

Ū�����Ͷ���ʵ����̣���������Ҫ���ܵ��ǣ�

Ͷ�������������ҵ��ģʽ

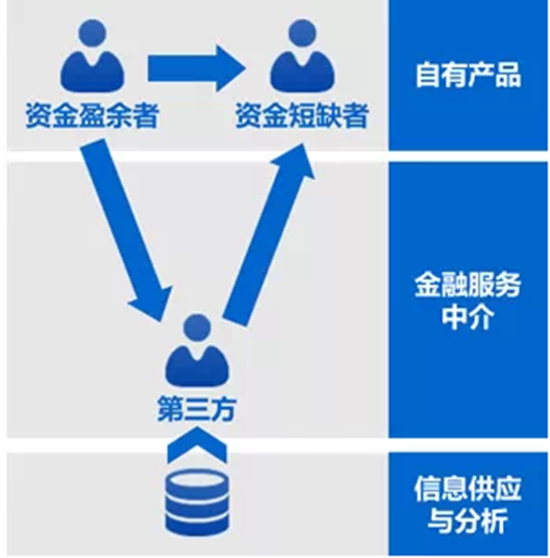

һ�����в�Ʒ

�ڵ�����ȱϯ��Ͷ���ʹ����У����в�Ʒ�ǻ��������ڵ���Ҫ�淨��

���ڴ�Ͷ���ʲ�Ʒ(����������������С����յ�)����Ҫ��ͳ���ڻ���������ȥ��ơ���������������������ڵ����в�Ʒ��Ҫ�Ǵ�ͳ���ڻ����Ļ�����������ý�峣˵�ġ����ڻ���������

����֮�⣬Ҳ�в��ٻ�������˾��������ҵɱ�봫ͳ����ҵ������Ͱ͡��������ٶȡ�������ŷ�ַ�����С����˾������ע���ˡ��������С����������Ӫ����ҵ������Ͱͺ���Ѷ�ιɵ���Ӫ����Ҳ�����������������������ֳ��ڵ��ǻ�����

/ ����ϵС����˾������Ӫ������Ϊ�ո�����û��̫��ijɹ���������Ӫ�������ǻ��ں��Ľ�һ��̽�֡�

���в��ٽ��ڻ����ͻ�������˾���к�������ںϣ���ͬ�������������ڲ�Ʒ���簢��Ͱ��չ������� 51%

��Ȩ���Լ� 2013 ���ֵú����ġ����������ա������˴�ҵ�����

�����ܽᣬ���в�Ʒ���������Ҫ���������ֱ�����ʽ��

���ڻ����������������ڻ��������������ƽ̨�����ṩͶ�ʲ�ƷҲ�ṩ���ʲ�Ʒ����������С�����������

��������˾���ڻ�������Ҫ�����ڲ�Ʒ�������̣���������˾������������ա���������������������㣺һ�ǻ�����/����ϵС����˾����������ƽ̨�ռ��������ݣ��Ӷ��ھ������̻��������������ô����ݿ������÷��գ�����С��ҵ���簢��С�������ǻ�������˾�ιɵ���Ӫ���С�

���ڻ����뻥������˾�������������ڻ����ͻ�������˾�ڹ�Ȩ������к���������������ҵ����ý������գ���ͬ��ơ����������Ͷ���ʲ�Ʒ�����ڰ����ߡ�

�������ݣ��һ��ں�����½�һһ��ϸչ����

�������ڷ����н�

���ڷ����н飬��Ͷ���ʹ���ͼ�С����������е��Ľ�ɫ��

��ʵͶ���ʵĹ��̺�ʵ�サ�Ĺ������죬��Ҫ�����(��Ǯ��Ͷ����)��������(����Ȩ��ծȨ������Ȩ���������)������Ʒ(��Ȩ��ծȨ������Ȩ��)��

���о����ڷ����н�֮ǰ�����ǿ���˼��һ�µ��������������涼����Щ��Ҫ�г������ߣ�

��ͼ����Щ������ʵ�Ѿ�����������֪����Ҳ����ϻ��ˡ�B ������ҵ��C ���Ǹ��ˡ�

�����ﻹ����Ҫ�������ī����һ��ͼ�е� B2C����

B2C ������ָ���Ƿ�����Ʒ�� B2C����Ҫ�����֣�

һ����ƽ̨ B2C(B2B2C)�����������̼ҽ�פ������ C �˿ͻ����۲�Ʒ�ĵ���ƽ̨��������è��ת�ͺ�ľ����̳ǵ�;��һ���Ƿ�ƽ̨��������

B2C���ӱ����DZ߽���Ȼ����ͻ����ۣ�����������������Ʒ������ת��ǰ�ľ�����һ�ŵ�ȡ�

����ֻ�о������� B2C���͵�����Ʒ�Ƶ� B2C ��վ�ڴ˾Ͳ�������(ǰ�������ᵽ�İ���С��֮������в�Ʒ��ʵ�Ϳ������Ϊ����Ʒ��

B2C ��վ)��

������վ����û����������ƥ���ʺ��û�����Ʒ�����������������Ҵ���

�˽��˵��̵�ҵ��ģʽ�����ǻ�������ʶ�������г��͵��������г��������ܴ�IJ�ͬ�㣺

һ�ǽ��ڲ�Ʒ��������Ʒ���Ҽ۸�ᷢ�����������Խ����г���Ҫ�������г������߽��н�����ͨ�г�(Ҳ���ǽ���ҵ�糣˵�ġ������г���)�����㽻�����������ɫͨ���ɽ�����(Exchange)���е���

���ǽ��ڵĶ����г�ͨ����Ҫ�о���(Brokers)�IJ���������г�Ч�ʻ�Ϊ��������Ϣ���б��ܡ����ͻ�����ΪͶ�����ṩ������ȯ�ȶ������

˳��һ�ᣬ���˾����⣬����������һ����ɫ����������(Dealers)���й��� A ���г���ʱ��û�������̻��ƣ���������(�Ե���)������

OTC �г�(��̨�����г�)�Ѿ��������̻��ƵĴ��ڡ����������̲����ǵ�����������Ҫ�Լ������ڲ�Ʒ��������������������м��ۣ����ڽ������а��ݵ����ʽ�ӯ�����ʽ��ȱ�ߵĽ�ɫ��

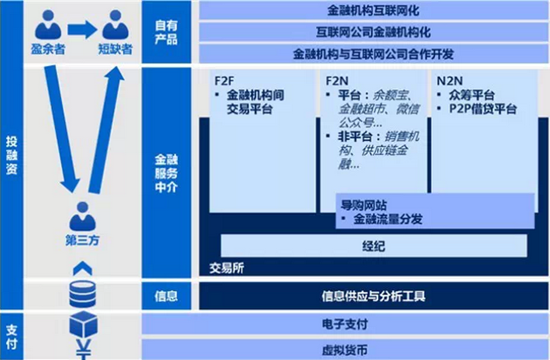

��ˣ����DZ����˳�����µذ�ͼ�еĸ�����չ�����ڷ����н�����

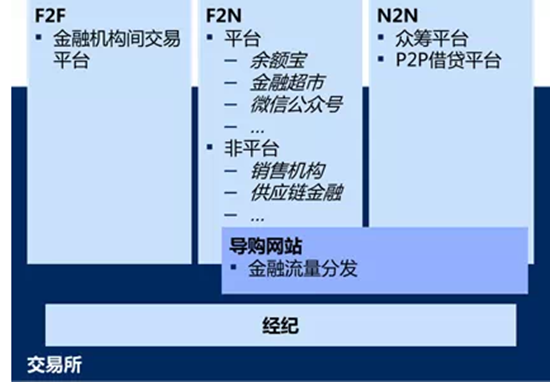

F ָ���ǽ��ڻ���(Financial institutions)��

N ָ���Ƿǽ�����֯�����(Non-financial organizations/individuals)��

(Ҫ˵������ F2F��F2N ��Щ���߰�������ֻ��������ڱ�����ģ���ҵ�粢û�кܸߵı�ʶ�ȣ�װ���������á�)

���棬�ҽ���һ��������ͼ�е����ֽ��ڷ����н飺

F2F�����ڻ�����Ľ��״��һ��һֱ�ӽ��У���Ҳ�в��ٽ���ƽ̨���ڣ��������м佻���г������� F2F ģʽ���ɼ�ܻ��������������Խ�����(��½������

F2F ҵ�� Lfex)����ʽ���ڣ����ں���Ҳ������ϸչ����

F2N������ƽ̨ F2N �Լ���ƽ̨ F2N�������û�����ֱ���� F2N �Ϲ�����𡢱��յȽ��ڲ�Ʒ������Ͷ�����ơ�ƽ̨ʽF2N��һ�����ߵĽ��ڲ�Ʒ�г�(Market

place)�����ڻ������Խ�פ��ƽ̨��ֱ����ͻ����۽��ڲ�Ʒ�����ڻ�����Ϊֱ�����۷������Ա������Ա����յȡ����������������������еı��֡�������Ź��ںţ����ٽ��ڻ���Ҳ��פ�ţ��Է���ŵ���ʽ�ṩ���ݡ���ƽ̨F2N���۵IJ�Ʒ�����Լ������ģ���ֻ��������������һ���Դӽ��ڲ�Ʒ��������(���𡢱��չ�˾��)��ȡӶ��ķ�ʽǮ���������������ͭ��ֵȡ��û����˹���Ͷ�ʲ�Ʒ�⣬��������������Ʒ���绥������Ӧ������ģʽ������ƽ̨�����к�����Ϊ����ƽ̨�Ĺ�Ӧ���ṩ��Ӧ�����ڷ���Ŀǰ�����̳ǡ���������eBay

���Ѿ������к�������չ������ҵ��ԭ�������� 2014 �� 3 ������Ѷ������Ͱ͡��������к����Ƴ����������ÿ����䱾��Ҳ�����ÿ���Ʒ��������������չ��ֻ��ϧ����ƻ������н�ͣ�ˡ�

N2N�����ڳ�ƽ̨Ϊ����������������ĸ��� / ���������ڳ�ƽ̨������Ŀ���Թ�Ȩ��ծȨ����Ԥ�� / �Ź��ȵķ�ʽ��Ͷ����ļ����Ŀ�ʽ�Ҫע���һ���ǣ�P2P���ƽ̨�䱾������ծȨΪ�������ڳ�ƽ̨���������Ҳ���ں�����ϸ���͡����ڵ��г�����������ʹ�㡢���Ͷ�����˴������Ĵ���½����������ʱ�䡢�ڳ����������ȡ�

������վ�������������ַ���վ(Ҳ����Ϊ���ڴ�ֱ����)�������û��Ľ��������������ַ���վ��ƥ���ʺϿͻ��Ľ��ڲ�Ʒ(Ŀǰ���Ǵ�����ÿ������Ʋ�Ʒ��)�����ڵ��г���������Ҫ����

360���ô������Ұ������ٶȴ���������24 �Ƹ��ȡ�

�����������û������ڲ�Ʒ�������Ʒ�Ķ����г������������Ʊ���������ֶ��߿��ܶ���֪�������ڵĴ�����Ʒ���ӽ�������

2013 ����� 100 ��(2012 ��߷�ʱ���ڽ������������� 900 �ң��������������к�֤�������������£����ڽ������������ű���������)�����ͬʱ���ڱ���������ȵش����Ž�

20 �ҽ����ʲ�����������������������Ҳ������������� P2P ƽ̨�Ķ��������г���½�������µ� Lfex

�ȡ����߿��ܻ�ע�����ͼ�н�������ǰ��ļ��ֽ������Ͷ���ס�ˣ�����Ҫ����Ϊ�ֽ�����Ҳ�е���һ���г����еĹ��ܡ�

���ͣ��ڹ�Ʊ�����г��У����͵Ľ�ɫ����ȯ�����е��ġ��ڻ��������������ҽ���̽�ֻ�����ȯ�̵ķ�չ��

������Ϣ��Ӧ�����

̸�����в�Ʒ�ͽ��ڷ����н���������Ҫҵ��ģʽ������������һ��Ͷ������������һ��ҵ��ģʽ������Ϣ��Ӧ�������

���������г�������ͨ��Ϊ�ͻ��ṩ��ʱ��Ч����Ϣ�������Դٳ�Ͷ���ʻ�����ڲƼ��ˡ��������ƾ��Ż�����Ѷ�����֡�ѩ��ƾ��ȡ�����㶮�����ã����Dz�����˽��Ͷ�ʹ��ʲ���١�

����֧�������ҵ��ģʽ

��Ͷ�����ʸ��㷺�Ľ���������֧�����������µ����Ѷ���Ҫ֧����������������δ�������Ѷ�����ͨ������֧������ϸ��������ƽʱ��Ǯ�Ĺ��̣���ᷢ��֧����������ʵ�ܼ�

֧����ʹ��ӵ��֧���ֶι��ܵ�ý��(�����ң�)��ֱ�Ӹ�����տ����ͨ����������Ӹ�����տ��

���Ի�����������ҵ��Ҫ��֧�������¹���ֻ�������ֶΣ�Ҫô��Ϊ��������Ҫô��Ϊý�顣���Ӧ�ģ������������ڴ����������ֿ���ʵ�ֵ�ҵ��ģʽ��

����֧������Ϊ�����������ĵ�������Ϊ�û��ṩ����� / �ƶ��˵���֧����ת�ˡ��ɷѵȷ�������������֧����֧��������֧����

������ң��Ե�����ʽ���ڡ�����������ͨ�����б�ۼ����ѵȹ��ܵķǷ������ң��� Q �ҡ����رҡ�����ͨ��

�ҽ��ں�����ϸ̽����������ҵ��ģʽ��

������һ��ѣ�������ͼ�ϲ���һ���ٻ�������������

ֵ��ע����ǣ�ͼ�еĻ��������ڵĸ���ҵ��ģʽ�ǰ�ʵ�ֵĹ���ȥ���֣����е��г�������Ҳ���������������������½������Ȼ��ծȨ�ڳ�ƽ̨(P2P

���ƽ̨)������Ҳ�н������Ĺ���Ϊ�û��ṩ�����г����ķ��� |