| 编辑推荐: |

本文主要介绍了从用户支付发起、结果回调到最后交易对账的完整流程,以及支撑这一流程稳定运行的技术体系,希望对你的学习有帮助。

本文来自于微信公众号xin猿意码,由火龙果软件Alice编辑、推荐。

|

|

引言

你有没有过这样的经历?早晚高峰刷码乘车,点击 “确认支付” 后屏幕转圈半天没反应,手心直冒冷汗怕错过地铁/公交;或者春节发红包,刚点出去就提示 “支付失败”,群里亲友催着 “补一个” 的消息不断弹出 —— 那一刻,是不是特别想知道: 明明平时付款秒到,为啥关键时刻支付系统会 “掉链子” ?

如今我们出门不带现金,买奶茶、打车、缴水电费全靠手机在线支付,微信支付、支付宝每天要处理数十亿笔交易, 峰值时每秒甚至能扛住上百万次请求 。

这背后的在线支付系统,可不是简单的 “扣钱 + 打款”,而是一套能抗住 高并发、保障资金安全、实现跨平台互通 的复杂技术体系。

今天就带大家扒一扒在线支付系统的 “家底”:从整体架构到核心功能,到关键技术到踩过的坑。

看完这篇,你不仅能懂支付系统的运作逻辑,下次再遇到支付问题,还能跟朋友唠唠 “这大概率是某个环节的容灾没做好”~

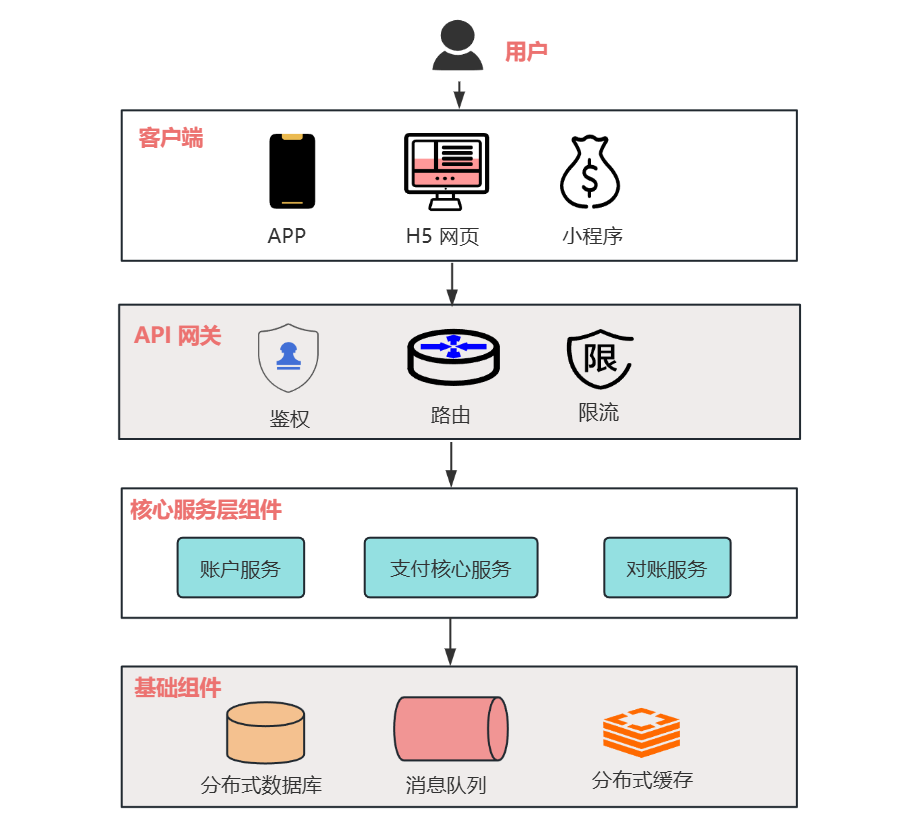

1. 整体架构

在线支付系统就像一个 “数字银行柜台”,既要对接用户( 客户端 )、商家( 商户系统 ),还要联动 银行、第三方支付机构(如银联) ,同时得 防黑客、堵漏洞 ,确保每一笔钱都 “来去分明”。

它的核心是 “ 分层解耦 + 分布式架构 ”,哪怕某一个模块出问题,也不会影响整体支付流程。

架构图:

在线支付系统的架构可分为 “业务层” 和 “基础层”,各组件分工明确又相互协作,具体如下:

| 层级 | 核心组件 | 核心作用 |

| 业务层 |

客户端 |

用户操作入口,负责渲染支付界面、调用支付 SDK、接收支付结果通知 |

|

API 网关 |

系统 “交通枢纽”,处理请求路由、鉴权、限流、日志记录 |

|

支付核心服务 |

系统 “大脑”,包含 订单服务、通道服务、结果服务 ,主导支付全流程 |

|

账户服务 |

管理资金账户,负责余额查询、充值、提现、冻结,保障资金安全 |

|

对账服务 |

系统 “财务审计员”,每日与支付通道对账,解决 “ 多扣钱 ”“ 漏打款 ” 问题 |

| 基础层 |

分布式数据库 |

存储订单、账户等核心数据,用分库分表 + TiDB 应对高并发读写 |

|

消息队列(Kafka/RocketMQ) |

解耦服务依赖,异步处理非核心流程(如积分发放、物流通知),避免流程卡顿 |

|

分布式缓存(Redis 集群) |

缓存热门配置、用户余额、防重复令牌,减少数据库压力 |

|

分布式锁(Redis/ZooKeeper) |

解决并发冲突(如避免余额超扣),确保数据一致性 |

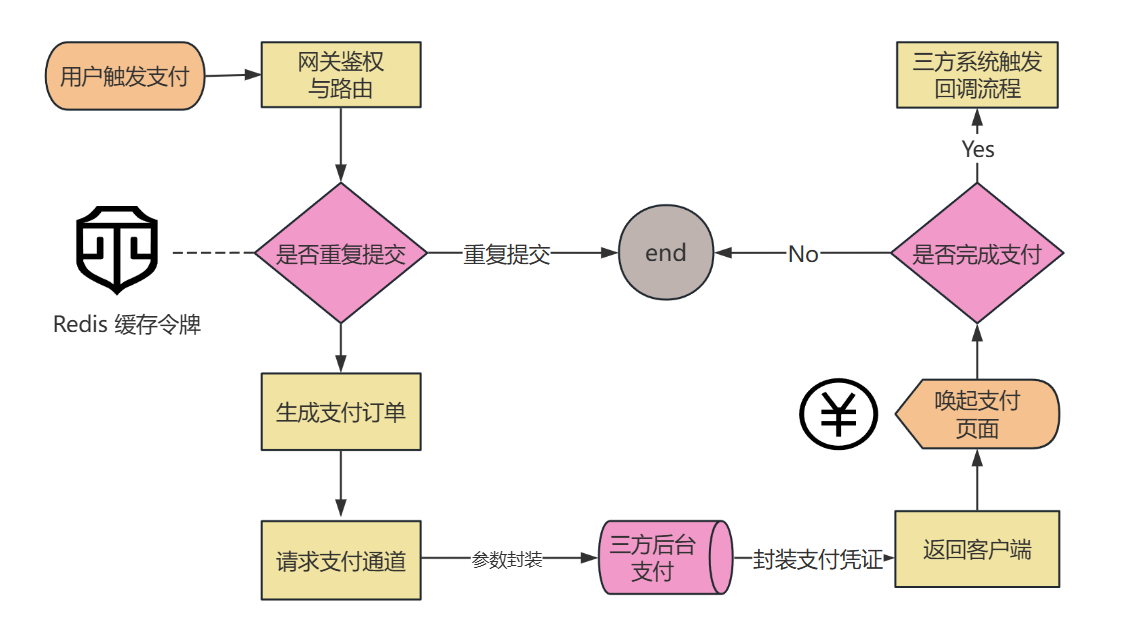

2. 支付发起:从 “点击付款” 到 “等待支付”

你在奶茶店扫码付款时,看似简单的 “扫码→输密码→支付成功”,背后其实经历了 6 个关键步骤。

这一步的核心是 “ 确保订单不重复、金额不篡改、通道能兼容 ”。

业务流程图 如下:

具体流程拆解:

-

用户触发支付 :你在商家 H5 页面点击 “微信支付”,客户端携带 “商品 ID、金额(15 元)、商户 ID” 请求 API 网关;

-

网关鉴权与路由 :网关验证商户 API 密钥是否有效(防止伪造请求),判断请求频率是否超限(比如该商户每秒最多 10 笔),然后转发到支付核心的 “订单服务”;

-

生成支付订单 :订单服务生成唯一订单号(比如 P20250902123456789),校验金额是否合法(比如不能为 0 或负数),关联商户的支付通道配置(该商户已开通微信支付,配置了微信商户号),将订单数据写入 MySQL 分表;

-

请求支付通道 :订单服务调用 “通道服务”,通道服务根据 “微信支付” 类型,封装微信支付需要的参数(如 appid、mch_id、nonce_str、签名),调用微信支付的 “统一下单接口”;

-

获取支付凭证 :微信支付接口返回 “prepay_id”(预支付 ID),通道服务将其封装成客户端能识别的格式(比如微信 APP 支付需要的 sign、timestamp),通过网关返回给客户端;

-

客户端唤起支付 :客户端拿到凭证后,调用微信支付 SDK,唤起微信 APP 的支付界面,你输入密码或验证指纹后,微信开始处理支付。

这里有两个关键技术点:

-

防重复提交 :订单服务生成订单时,会向 Redis 写入 “用户 ID + 商品 ID” 的令牌,有效期 5 分钟,若同一用户 5 分钟内重复发起同一商品的支付,直接返回已存在的订单,避免生成多笔订单;

-

签名验证 :通道服务调用支付通道时,会用商户的 API 密钥对参数签名,支付通道(如微信)收到请求后会重新计算签名,若不一致则拒绝,防止参数被黑客篡改(比如把 15 元改成 1.5 元)。

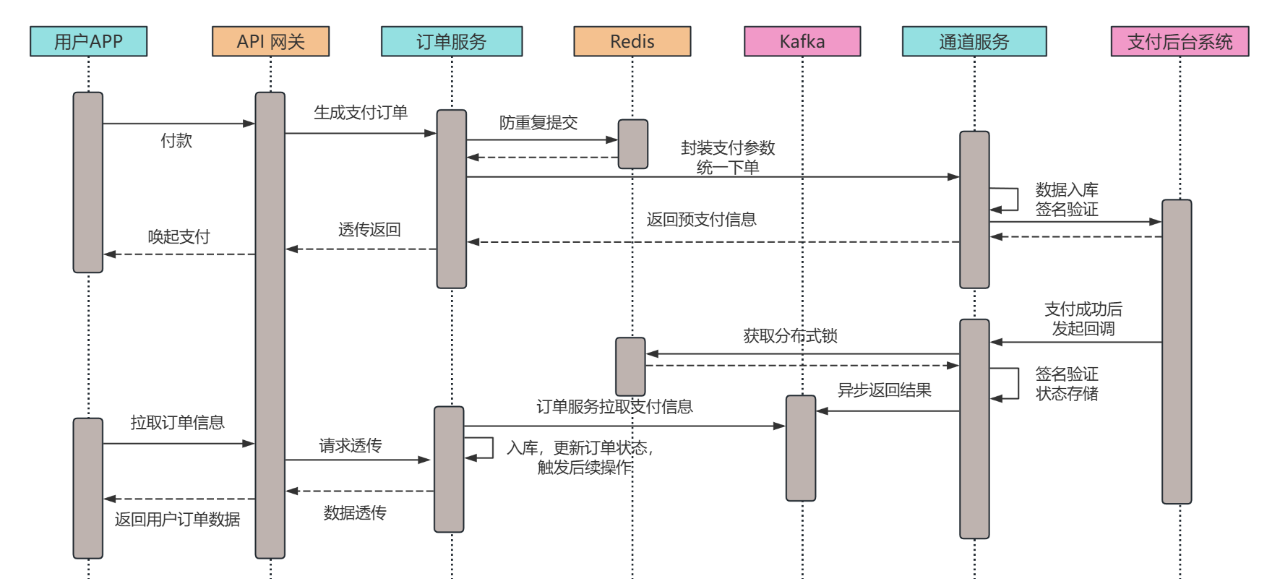

3. 支付结果回调:从 “支付成功” 到 “订单完成”

你输完密码后,手机弹出 “支付成功” 提示,这时商家的收银系统也会同步收到通知 —— 这一步靠的是 “ 支付通道异步回调 ”,核心是 “确保结果不丢失、状态不混乱”。

业务时序图如下:

具体流程拆解:

-

支付通道触发回调 :微信支付完成扣款后,会向我们系统配置的 “回调地址”(比如 https://pay.xx x.com /call back/ wecha t )发起 POST 请求,携带支付结果(订单号、支付金额、交易状态 SUCCESS);

-

回调接口 验签 :通道服务的回调接口先验证微信的签名(防止伪造回调,比如黑客伪造 “支付成功” 消息骗商家发货),校验通过后解析回调参数;

-

更新订单状态 :通道服务调用 “结果服务”,结果服务用分布式锁锁住该订单号(防止同一订单的两次回调同时处理),查询订单当前状态(此时为 “待支付”),将其更新为 “支付成功”,同时记录交易流水号(微信返回的 transaction_id);

-

异步通知关联系统 :结果服务向 Kafka 发送 “支付成功” 消息,消息包含订单号、用户 ID、金额,积分系统消费消息给用户加 15 积分,物流系统消费消息触发 “打包发货”(若为电商订单);

-

通知客户端结果 :结果服务通过 WebSocket 或推送(如极光推送)向用户客户端发送 “支付成功” 通知,同时调用商户的 “回调接口”,告知商户该订单已支付;

-

日志与监控 :整个过程记录详细日志(包括回调参数、处理结果),同时上报监控指标(如 “支付成功数”“回调处理耗时”),若回调失败(比如商户接口超时),会触发重试机制(每隔 10 分钟重试一次,共重试 3 次)。

避坑重点:回调重复处理

微信支付可能因网络波动发起两次回调,此时分布式锁会生效:第一个回调拿到锁后更新状态,第二个回调拿锁失败, 查询订单已成功则直接返回,避免重复扣减商户余额 。

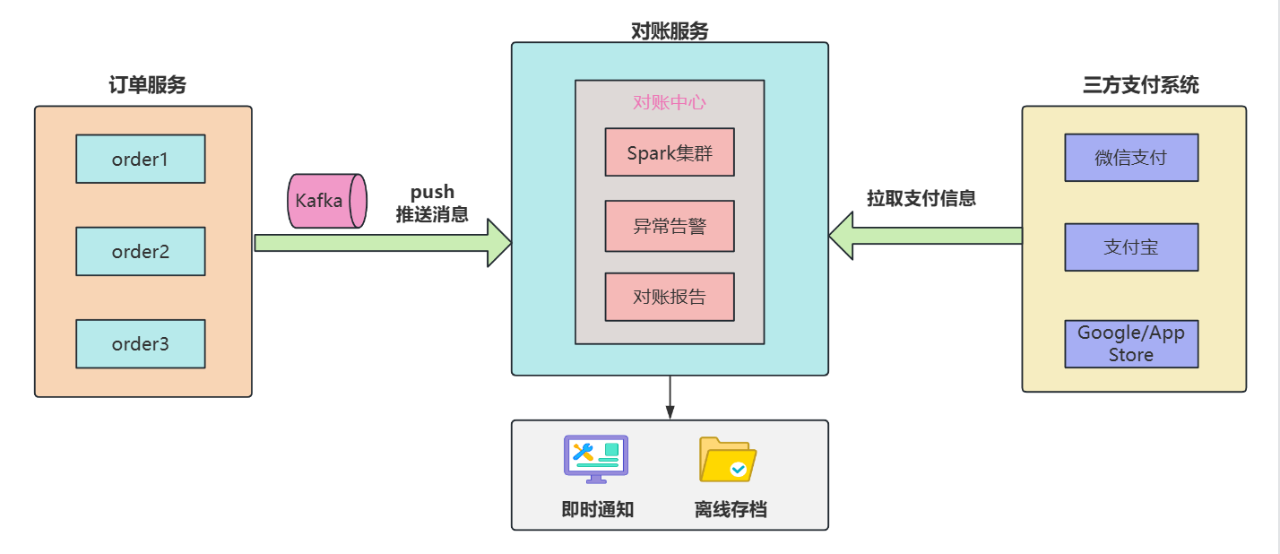

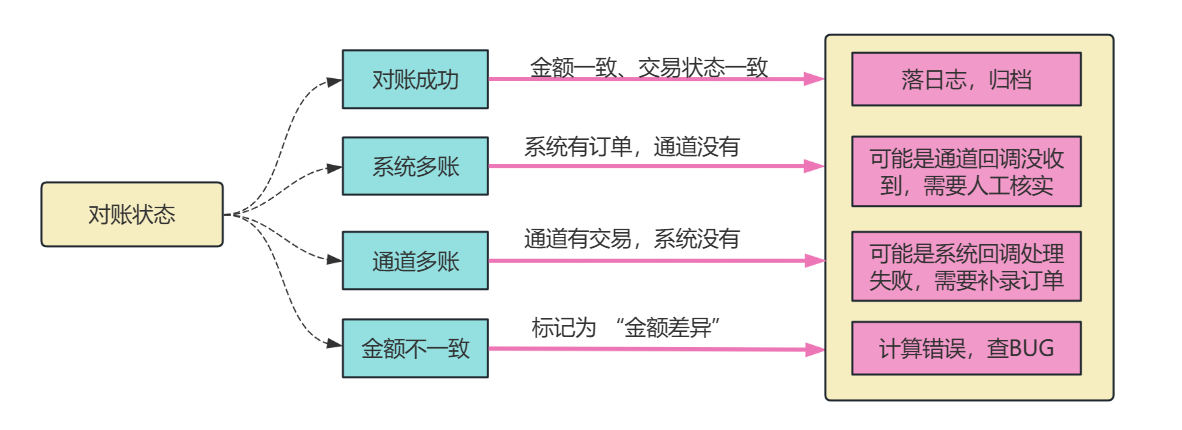

4. 交易对账:每天凌晨的 “财务审计”

你可能没注意到,每天凌晨 2-4 点,支付系统会自动和微信、支付宝、银行对账 —— 这一步是 “资金安全的最后防线”,确保我们系统的交易数据和通道方一致,没有 “多扣用户钱” 或 “少收商家钱”。

对账交互图如下:

具体步骤:

-

获取通道对账文件 :凌晨 2 点,对账服务自动从微信支付、支付宝的后台下载 “对账文件”(如 CSV 格式,包含当天每笔交易的订单号、金额、手续费、交易时间);

-

生成系统对账文件 :对账服务从 MySQL 分表、TiDB 中读取当天的所有支付订单,拉取 订单号、交易流水号、金额数、交易状态 等关键字段;

-

字段匹配对账 :对账服务按 “订单号” 或 “交易流水号” 关联两个文件,对比关键字段:

-

金额一致、交易状态一致(系统显示成功,通道也显示成功):标记为 “ 对账成功 ”;

-

系统有订单,通道没有:标记为 “单边账(系统多)”,可能是通道回调没收到,需要人工核实;

-

通道有交易,系统没有:标记为 “单边账(通道多)”,可能是系统回调处理失败,需要补录订单;

-

金额不一致:标记为 “金额差异”,比如系统显示 15 元,通道显示 14.9 元,可能是手续费计算错误,需要查日志;

-

异常处理与归档 :对账服务将异常订单推送到 “对账异常平台”,通知运维和财务人员处理;处理完成后,将对账结果归档到 HDFS(海量存储),保留至少 3 年(符合金融监管要求);

-

生成对账报告 :对账服务生成当天的对账报告(总交易笔数、总金额、异常笔数、异常率),发送给运营和财务团队。

技术难点:海量数据对账效率

若某天有 1 亿笔交易,对账文件达几十 GB,直接加载到内存会 OOM(内存溢出)。

解决方案是 “ 分块对账 + Spark 分布式计算 ”:按订单号哈希将文件分成 100 个块,用 Spark 集群并行处理,对账时间从 2 小时缩短至 30 分钟。

6. 一些难点和要点:支付系统的 “避坑指南”

做支付系统就像走钢丝,既要扛住高并发,又要保证资金安全,这些年小❤做商业化的过程中踩过不少坑,也总结了一些解决方案,分享给大家~

1)高并发下的 “余额超扣” 问题

场景 :某电商大促时,同一用户同时发起两笔支付(比如抢两件商品),用户余额只有 99 元,两笔订单各 50 元,理论上有一笔会被拦住(因为 100>99,用户的余额不足以支付两笔订单),但并发下可能扣成 “-1 元”(超扣)。

原因 :传统的 “ 查询余额→判断是否足够→扣减余额 ” 是串行操作,并发时会出现 “脏读”—— 第一个请求查询余额 99 元,还没扣减,第二个请求也查到 99 元,两个请求都判断 “足够”,并发下两笔订单都判断 99≥50,最终扣成 99-50-50=-1 元”。

解决方案 :

-

用 “ 数据库行锁 ”:扣减余额时执行UPDATE account SET balance = balance - 50 WHERE user_id = 123 AND balance >= 50,利用 MySQL 的行锁确保同一用户的扣减操作串行执行,且只有余额足够时才扣减;

-

加 “ 分布式锁 ”:扣减前用 Redis 的 SETNX 命令获取 “user_123_balance_lock” 锁,获取成功才执行扣减,执行完释放锁,防止并发操作。

通过这两个方案,我们把 “余额超扣” 的概率降到了 0.001% 以下,剩下的通过对账补正。

2)支付通道 “降级与容灾”:避免某通道挂了影响支付

场景 :微信支付某天凌晨升级,接口暂时不可用,若所有用户都只能用微信支付,会导致支付失败,影响商家生意。

原因 :支付系统过度依赖单一通道,没有备用方案,通道故障直接导致服务不可用。

解决方案 :

-

通道降级策略 :在通道服务中配置 “降级开关”,当微信支付接口失败率超过 5%(通过监控或者自动化配置发现),自动将该商户的微信支付通道降级为 “支付宝支付”,客户端只显示支付宝选项;

-

多通道容灾 :核心商户开通至少 2 个支付通道(如微信 + 支付宝),通道服务根据 “通道健康度”(成功率、响应时间)动态选择最优通道,比如微信响应慢时,自动路由到支付宝;

-

本地缓存通道配置 :将商户的通道配置缓存到 Redis,即使通道服务挂了,订单服务也能从缓存中获取通道信息,发起支付请求。

当然这只是考虑可能的意外情况,实际上微信支付和支付宝通道支付的可用性至少为 6 个 9(如 99.9999%),一年只有 31s 的不可服务时间。

但我们之前在做海外 Google/App Store 支付时,就遇到过网络访问失败的类似情况,某支付通道临时故障,我们的降级策略在 10 秒内生效,将 98% 的请求路由到备用通道,支付成功率仅下降 0.2%,几乎没影响用户体验。

3)防刷单与防欺诈:守住资金安全大门

场景 :黑客伪造商户生成虚假订单,用 盗刷银行卡支付后申请退款 ,套取资金 原因 :缺乏有效的风控机制,异常交易识别不及时 解决方案 :

-

商户风控:入驻时严格审核营业执照、法人身份证、对公账户,开通通道前完成实名认证;

-

交易风控: 基于用户行为(如 IP 地址、设备号、支付频率)建立风控模型 ,异常交易(如同一设备 10 分钟内支付 5 笔)触发人工审核;

-

资金风控:退款时 校验 “原支付账户” 与 “退款账户” 一致性 ,防止资金转入陌生账户;大额退款(如超 1 万元)需人工二次审核。

其中原账户退款是金融产品比较常用的资金风控方案,如:同花顺、支付宝基金等都是如此,通过多层风控,我们可以将欺诈交易率控制在 0.0001% 以下。

总结:在线支付系统的 “技术核心”

在线支付系统不是简单的 “扣钱 + 打款”,而是一套融合 “高并发处理、数据一致性保障、资金安全防护” 的复杂体系。总结下来,它的核心要点可归纳为三点:

-

架构设计:分层解耦 + 分布式 通过 API 网关、支付核心、账户服务 等组件分层设计,配合 消息队列、分布式缓存 等基础组件,实现 “高可用、可扩展” —— 即使某模块故障,整体流程也能正常运转,支撑每秒百万级请求。

-

数据一致性:锁 + 对账双保障 用 分布式锁、数据库行锁 解决并发冲突(如余额超扣、重复退款);用 每日对账 确保系统数据与支付通道一致,补上 “最后一道资金安全防线”,符合金融级数据可靠性要求。

-

容灾与风控:应对极端场景 通过 多通道容灾、降级策略 应对通道故障;用多层风控模型识别欺诈交易,同时建立完善的退款机制,兼顾 “用户体验” 与 “资金安全”。

同时,随着移动支付场景的拓展(如跨境支付、刷脸支付),系统还需应对新的挑战:跨境支付要 兼容不同国家的货币转换、支付通道与监管规则 ;刷脸支付则需平衡 “ 识别效率 ” 与 “ 身份核验准确性 ”,避免冒用他人面容支付。 这就要求技术团队既要深耕现有体系的稳定性,也要持续跟进新技术、新场景, 让支付系统在 “安全” 与 “体验” 之间找到最优解 。

下次再遇到支付 “转圈圈”,你或许能猜到:可能是 API 网关限流了,也可能是支付通道临时波动 —— 而这背后,是无数技术人在为 “每一笔钱的安全流转” 保驾护航。

|

订阅

订阅