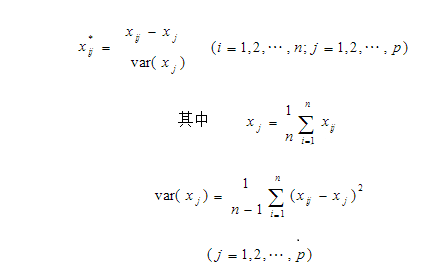

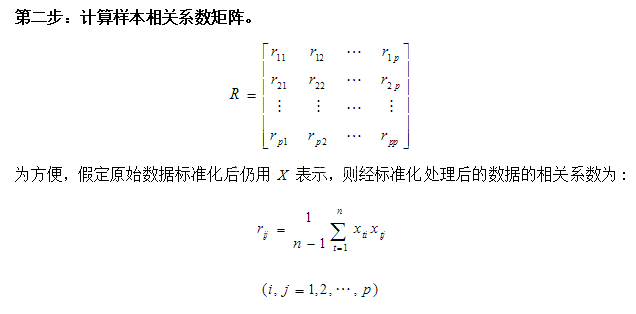

| БрМЭЦМі: |

| БОЮФРДздгкCSDNЃЌБОЮФжївЊНщЩмЪ§ОнЗжЮіММЪѕЃКЖдгІЗжЮіЁЂдЄВтадЪ§ОнЗжЮіЗНЗЈвдМАЪБМфађСаЕШЯрЙиФкШнЁЃ |

|

вЛЁЂжїГЩЗжЗжЮіPCA

1. ЛљБОЫМЯы

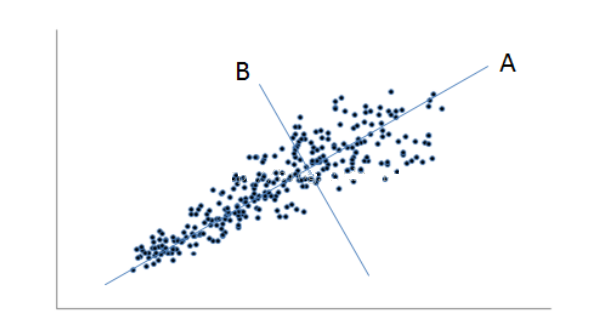

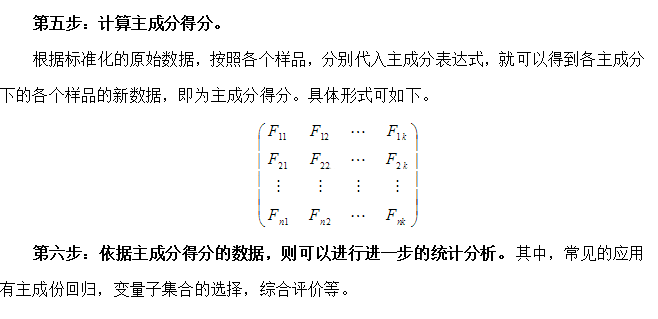

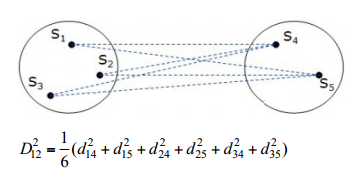

жїГЩЗжЗжЮіЪЧвЛРрГЃгУЕФеыЖдСЌајБфСПЕФНЕЮЌЗНЗЈЃЌбЁШЁФмЙЛзюДѓЛЏНтЪЭЪ§ОнБфвьЕФГЩЗжЃЌНЋЪ§ОнДгИпЮЌНЕЕНЕЭЮЌЃЌЭЌЪББЃжЄИїИіЮЌЖШжЎМфе§НЛЁЃ

жїГЩЗжЗжЮіЕФОпЬхЗНЗЈЪЧЖдБфСПЕФаЗНВюОиеѓЛђЯрЙиЯЕЪ§ОиеѓЧѓШЁЬиеїжЕКЭЬиеїЯђСПЃЌОжЄУїЃЌЖдгІзюДѓЬиеїжЕЕФЬиеїЯђСПЃЌЦфЗНЯђе§ЪЧаЗНВюОиеѓБфвьзюДѓЕФЗНЯђЃЌвРДЮРрЭЦЃЌЕкЖўДѓЬиеїжЕЖдгІЕФЬиеїЯђСПЃЌЪЧгыЕквЛИіЬиеїЯђСПе§НЛЧвФмзюДѓГЬЖШНтЪЭЪ§ОнЪЃгрБфвьЕФЗНЯђЃЌЖјУПИіЬиеїжЕдђФмЙЛКтСПИїЗНЯђЩЯБфвьЕФГЬЖШЁЃвђДЫЃЌНјаажїГЩЗжЗжЮіЪБЃЌбЁШЁзюДѓЕФМИИіЬиеїжЕЖдгІЕФЬиеїЯђСПЃЌВЂНЋЪ§ОнгГЩфдкетМИИіЬиеїЯђСПзщГЩЕФВЮПМЯЕжаЃЌДяЕННЕЮЌЕФФПЕФЃЈбЁдёЕФЬиеїЯђСПЪ§СПЕЭгкдЪМЪ§ОнЕФЮЌЪ§ЃЉЁЃ

ЕБЗжЮіжаЫљбЁЕФБфСПОпгаВЛЭЌЕФСПИйЃЌЧвВюБ№БШНЯДѓЕФЧщПіЯТЃЌгІбЁдёЯрЙиЯЕЪ§ОиеѓНјаажїГЩЗжЗжЮіЁЃ

жїГЩЗжЗжЮіЪЪгУгкБфСПжЎМфОпгаЯрЙиЙиЯЕЃЌБфСПдкШ§ЮЌПеМфжаГЪЯжЭжЧђаЮЗжВМЁЃЖрБфСПжЎМфгаЯджјЕФЧПЯпадЯрЙиЃЌБэУїжїГЩЗжЗжЮіЪЧгавтвхЕФЁЃ

2.жїГЩЗжЕФМЦЫуЙЋЪН

3.ЩЂЕуЭМНт

дЪМЪ§ОнПЩвдЪЙгУдзјБъЯЕжаЕФЯђСПРДБэЪОЃЌаЗНВюОиеѓЕФЬиеїЯђСПЮЊAКЭBЃЌгЩгкAЗНЯђЕФБфвьдЖДѓгкBЗНЯђЃЌвђДЫЃЌНЋЫљгаЕугГЩфЕНAЩЯЃЌВЂЪЙгУAзїЮЊВЮПМЯЕРДЪіЪ§ОнЃЌетбљКіТдСЫЪ§ОндкBЗНЯђЩЯЕФБфвьЃЌЕЋШДНЋЖўЮЌЕФЪ§ОнНЕЕЭЕНСЫвЛЮЌЁЃ

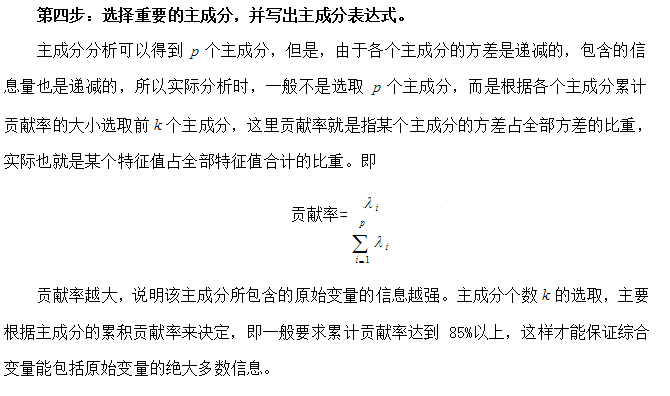

4. жїГЩЗжЗжЮіЕФВНжш

5. бЁдёжїГЩЗжИіЪ§

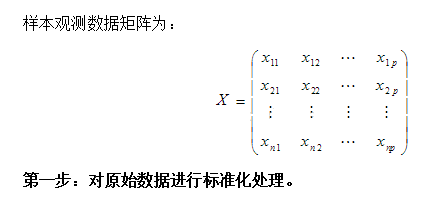

жїГЩЗжЗжЮіЕФФПЕФЪЧМђЛЏБфСПЃЌвЛБщБЃСєЕФжїГЩЗжгІИУаЁгкдЪМБфСПЕФИіЪ§ЁЃИљОнжїГЩЗжЗжЮіЕФФПЕФЃЌИіЪ§бЁШЁЕФЗНЗЈЪЧгаЧјБ№ЕФЁЃ

ОпЬхБЃСєМИИіжїГЩЗжЃЌгІИУзёбСНИіддђЃЈСНИіддђЭЌЪБЪЙгУЃЌПЩжЛПМТЧвЛИіЃЉЃК

1. ЕЅИіжїГЩЗжНтЪЭЕФБфвьВЛгІИУаЁгк1ЃЈЬиеїИљжЕВМаЁгк1ЃЉ

2. бЁШЁЕФжїГЩЗжЕФРлМЦБфвьгІИУДяЕН80% ~ 90%ЃЈРлМЦЬиеїИљжЕеМзмЬиеїИљжЕ80%вдЩЯЃЉ

6. гІгУГЁОА

жїГЩЗжЗЈЕФгІгУДѓжТЗжЮЊШ§ИіЗНУцЃК 1ЁЂЖдЪ§ОнзізлКЯДђЗжЃЛ 2ЁЂ НЕЮЌвдБуЖдЪ§ОнНјааУшЪіЃЛ3ЁЂЮЊОлРрЛђЛиЙщЕШЗжЮіЬсЙЉБфСПбЙЫѕЁЃдкгІгУЪБвЊФмЙЛХаЖЯжїГЩЗжЗЈЕФЪЪгУадЃЌФмЙЛИљОнашЧѓбЁШЁКЯЪЪЕФжїГЩЗжЪ§СПЁЃ

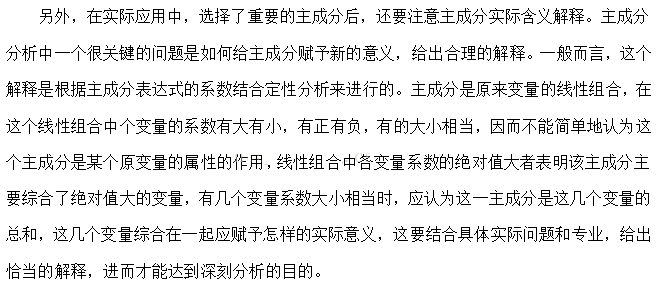

ЖўЁЂвђзгЗжЮі

1. ЛљБОЫМЯы

жїГЩЗжЗжЮіЪБвЛАуЧщПіЯТВЛФмЖджїГЩЗжЫљДњБэКЌвхНјаавЕЮёЩЯЕФНтЖСЃЌвђЮЊжїГЩЗжЗНЯђЩЯвЛАуВЛЛсЧЁКУФГаЉБфСПШЈжиДѓЃЌЖјСэЭтвЛаЉБфСПШЈжиЖМаЁЃЌетвВБэЯждкжїГЩЗжШЈжиЕФаЮГЩЕФЩЂЕуЭМЛсЦЋРызјБъжсЁЃ

ШчЙћПЩвдНЋжїГЩЗжЕФзјБъжсНјааа§зЊЃЌЪЙвЛаЉБфСПЕФШЈжиЕФОјЖджЕдквЛИіжїГЩЗжЩЯДяЕНзюДѓЃЌЖјдкЦфЫћжїГЩЗжЩЯОјЖджЕзюаЁЃЌетбљОЭДяЕНСЫБфСПЗжРрЕФФПЕФЁЃЖдгІЕиЃЌетжжЮЌЖШЗжЮіЗНЗЈБЛГЦЮЊвђзгЗжЮіЁЃ

вђзгЗжЮіЪЧвЛРрГЃгУЕФСЌајБфСПНЕЮЌВЂНјааЮЌЖШЗжЮіЕФЗНЗЈЃЌЦфОГЃВЩгУжїГЩЗжЗЈзїЮЊЦфвђзгдиКЩОиеѓЕФЙРМЦЗНЗЈЃЌдкЬиеїЯђСПЗНЯђЩЯЃЌЪЙгУЬиеїжЕЕФЦНЗНИљНјааМгШЈЃЌзюКѓЭЈЙ§вђзга§зЊЃЌЪЙЕУБфСПЕФШЈжидкВЛЭЌвђзгЩЯИќМгСНМЋЗжЛЏЁЃГЃгУзюДѓЗНВюЗЈНјаавђзга§зЊЃЌетжжЗНЗЈЪЧвЛжже§НЛа§зЊЁЃ

2. е§НЛа§зЊвђзгФЃаЭ

3. вђзгЗжЮіЕФвЛАуВНжш

4. вђзгдиКЩОиеѓЕФЙРМЦ

вЛАуЪЙгУжїГЩЗжЗжЮіЗНЗЈЁЃбЁдёКЯЪЪЕФвђзгЪ§СПЃЌетвЛВНашвЊжїГЩЗжЗжЮіЕФНсЙћЃЌвђзгИіЪ§ЕФШЗЖЈБъзМБШжїГЩЗжЗжЮіПэЃЌБШШчЃЌЬиеїИљДѓгк0.7ОЭПЩвдПМТЧБЃСєЁЃ

5. вђзга§зЊ

а§зЊЕФФПЕФЪЧЪЙвђзгИККЩСНМЖЗжЛЏЃЌвЊУДНгНќ0ЃЌвЊУДНгНќ-1Лђ1ЃЌетбљвзгкЖдвђзгзіГіНтЪЭЁЃ

ЗжЮЊЃКе§НЛа§зЊКЭаБНЛа§зЊЁЃ

е§НЛа§зЊЃЌвђзгМфЕФаХЯЂВЛЛсжиЕўЁЃзюГЃгУЕФЪЧзюДѓЗНВюа§зЊЃЌЪЧвЛжже§НЛа§зЊЃЌФПЕФЪЧЪЙдиКЩЦНЗНЕФЗНВюзюДѓЛЏЁЃ

6. вђзгЗжЮіЕФгІгУ

вђзгЗжЮіЭЈжїГЩЗжЗжЮіРрЫЦЃЌЪЪгУгкБфСПжЎМфДцдкНЯЧПЕФЯпадЙиЯЕЕФЧщПіЃЌФмЙЛзлКЯГіМИЯюЗДгГБфСПЙВЭЌЬиБ№ЕФжИБъЁЃзюМђЕЅЕФЗНЗЈОЭЪЧМЦЫуБфСПЕФЯрЙиЯЕЪ§ОиеѓЃЌвЊЪЧДѓВПЗжЯрЙиЯЕЪ§жЕаЁгк0.3ЃЌОЭВЛЪЪгУвђзгЗжЮіЁЃЛЙгавЛаЉМьбщЗНЗЈЃЌШчАЭЬиРћЬиЧђаЮМьбщЃЌKMOМьбщЕШЁЃ

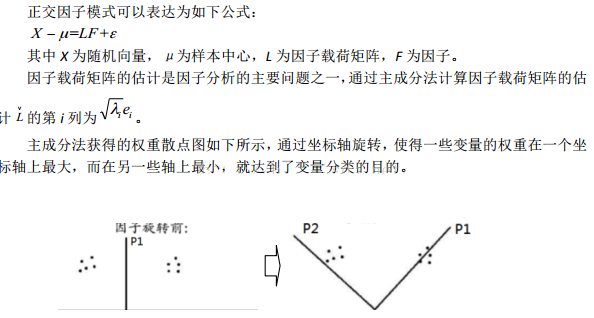

вђзгЗжЮізїЮЊЮЌЖШЗжЮіЕФЪжЖЮЃЌЪЧЙЙдьКЯРэЕФОлРрФЃаЭКЭЮШНЁЕФЗжРрФЃаЭЕФБиШЛВНжшЃЌгУгкНЕЕЭНтЪЭБфСПЙВЯпадДјРДЕФФЃаЭВЛЮШЖЈадЁЃ

Ш§ЁЂОлРрЗжЮі

ОлРрЗжЮіЪЧвЛжжЗжРрЕФЖрдЊЭГМЦЗжЮіЗНЗЈЁЃАДееИіЬхЛђбљЦЗЕФЬиеїНЋЫќУЧЗжРрЃЌЪЙЭЌвЛРрБ№ФкЕФИіЬхОпгаОЁПЩФмИпЕФЭЌжЪад(homogeneity)ЃЌЖјРрБ№жЎМфдђгІОпгаОЁПЩФмИпЕФвьжЪадЁЃ

1.ОлРрЗжЮіЕФЛљБОТпМ

ОлРрЗжЮіЕФЛљБОТпМЪЧМЦЫуЙлВтжЕжЎМфЕФОрРыЛђепЯрЫЦЖШЁЃОрРыНЯаЁЁЂЯрЫЦЖШНЯИпЃЌАДееЯрЫЦЖШНјааЗжзщЁЃ

ОпЬхПЩвдЗжЮЊШ§ИіВНжшЃК

1. ДгNИіЙлВтКЭKИіЪьЯЄЪ§ОнПЊЪМЃЛ

2. МЦЫуNИіЙлВтСНСНжЎМфЕФОрРыЃЛ

3. НЋОрРыНќЕФЙлВтОлЮЊвЛРрЃЌНЋОрРыдЖЕФЗжЮЊВЛЭЌЕФРрЃЌзюжеДяЕНзщМфЕФОрРызюДѓЛЏЃЌзщФкЕФОрРызюаЁЛЏЁЃ

2.ОлРрЗжЮіЕФЗНЗЈжжРр

ЯЕЭГОлРрЗЈЃЈВуДЮОлРрЃЉЃКИУЗНЗЈПЩвдЕУЕННЯРэЯыЕФЗжРрЃЌЕЋЪЧФбвдДІРэДѓСПбљБОЁЃ

K-meansОлРрЃЈЗЧВуДЮОлРрЁЂПьЫйОлРрЃЉЃКПЩвдДІРэДѓСПбљБОЃЌЕЋЪЧВЛФмЬсЙЉРрЯрЫЦЖШаХЯЂЃЌВЛФмНЛЛЅЕФОіЖЈОлРрИіЪ§ЁЃ

СНВНЗЈОлРрЃЈЯШЪЙгУK-meansОлРрЃЌКѓЪЙгУВуДЮОлРрЃЉ

3. ЯЕЭГОлРр

ЯЕЭГОлРрЃЌвВОЭЪЧВуДЮОлРрЃЌжИЕФЪЧаЮГЩРрЯрЫЦЖШВуДЮЭМЦзЃЌБугкжБЙлЕФШЗЖЈРржЎМфЕФЛЎЗжЁЃ ЦфЛљБОЫМЯыдкгкСю

n ИібљБОздГЩвЛРрЃЌМЦЫуЦфСНСНжЎМфЕФЯрЫЦадЃЌДЫЪБРрМфОрРыгыбљБОМфОрРыЪЧЕШМлЕФЁЃАбВтЖШзюаЁЕФСНИіРрКЯВЂЃЌ

ШЛКѓАДееФГжжОлРрЗНЗЈМЦЫуРрМфЕФОрРыЃЌдйАДзюаЁОрРызМдђВЂРрЁЃетбљУПДЮМѕЩйвЛРрЃЌГжајЯТШЅЃЌ жБЕНЫљгабљБОЖМЙщЮЊвЛРрЮЊжЙЁЃ

ИУЗНЗЈПЩвдЕУЕННЯРэЯыЕФЗжРрЃЌЕЋЪЧФбвдДІРэДѓСПбљБОЁЃ

1. ЛљБОВНжш

ЃЈ1ЃЉЖдЪ§ОнНјааБфЛЛДІРэЃЛЃЈВЛЪЧБиаыЕФЃЌЕБЪ§СПМЖЯрВюКмДѓЛђжИБъБфСПОпгаВЛЭЌЕЅЮЛЪБЪЧБивЊЕФЃЉ

ЃЈ2ЃЉЙЙдьnИіРрЃЌУПИіРржЛАќКЌвЛИібљБОЃЛ

ЃЈ3ЃЉМЦЫуnИібљБОСНСНМфЕФОрРыЃЛ

ЃЈ4ЃЉКЯВЂОрРызюНќЕФСНРрЮЊвЛаТРрЃЛ

ЃЈ5ЃЉМЦЫуаТРргыЕБЧАИїРрЕФОрРыЃЌШєРрЕФИіЪ§ЕШгк1ЃЌзЊЕН6ЃЛЗёдђЛи4ЃЛ

ЃЈ6ЃЉЛОлРрЭМЃЛ

ЃЈ7ЃЉОіЖЈРрЕФИіЪ§ЃЌДгЖјЕУГіЗжРрНсЙћЁЃ2. Ъ§ОндЄДІРэ

ВЛЭЌвЊЫиЕФЪ§ОнЭљЭљОпгаВЛЭЌЕФЕЅЮЛКЭСПИйЃЌЦфЪ§жЕЕФБфвьПЩФмЪЧКмДѓЕФЃЌетОЭЛсЖдЗжРрНсЙћВњЩњгАЯьЃЌвђДЫЕБЗжРрвЊЫиЕФЖдЯѓШЗЖЈжЎКѓЃЌдкНјааОлРрЗжЮіжЎЧАЃЌЪзЯШвЊЖдСЌајБфСПНјааДІРэЁЃ

дкОлРрЗжЮіжаЃЌГЃгУЕФОлРрвЊЫиЕФЪ§ОнДІРэЗНЗЈгаШчЯТМИжжЃК

ЂйZ soroesБъзМЛЏ

ЂкБъзМВюБъзМЛЏ

Ђле§ЬЌБъзМЛЏ

ОЙ§етжжБъзМЛЏЫљЕУЕФаТЪ§ОнЃЌИївЊЫиЕФМЋДѓжЕЮЊ1ЃЌМЋаЁжЕЮЊ0ЃЌЦфгрЕФЪ§жЕОљдк0гы1жЎМфЁЃ

ЮЊСЫЕУЕНКЯРэЕФОлРрНсЙћЃЌВЛЕЋвЊЖдЪ§ОнНјааБъзМЛЏЃЌЛЙвЊЖдБфСПНјааЮЌЖШЗжЮіЁЃвЛАуВЩгУвђзгЗжЮіНјааЮЌЖШЗжЮіЃЌИљОнбљБОЕФЬиеїбЁдёвђзгзЊЛЛЕФЗНЗЈЃЌЖдЙлВтЪ§ОнНјааДІРэЃЌВЂдкБЃДцЕФвђзгНсЙћЩЯНјааОлРрЗжЮіЁЃ

ШчЙћБфСПГЪЦЋЬЌЗжВМЃЌПЩвдЖдЪ§ОнНјааКЏЪ§БфЛЛРДПЫЗўЦЋЬЌадЃЌШчЖдЪ§БфЛЛЁЃ

3.ЙлВтЕуМфОрРыЕФМЦЫу

дкОлРрЪБЕФвЛИіживЊЮЪЬтЪЧЖЈвхбљБООрРыЃЌвЛАуЪЙгУХЗЪНОрРыЛђуЩПЩЗђЫЙЛљОрРыЃЌуЩПЩЗђЫЙЛљОрРыЙЋЪНШчЯТЃК

4. ЙлВтРрМфОлРрЕФМЦЫу

СэвЛИіживЊЮЊЬтЪЧЖЈвхСНИіРржЎМфЕФОрРыЃЌЗНЗЈАќРЈЦНОљСЊНгЗЈЁЂжиаФЗЈКЭ Ward зюаЁЗНВюЗЈЁЃ

ЃЈ1ЃЉЦНОљСЌНгЗЈгжГЦШЋСЌНгЗЈЃЌМДНЋвЛРрЕФЫљгаЙлВтжЕгыСэвЛРрЕФЫљгаЙлВтжЕЗжБ№зіСНСНжЎМфЕФОрРыЃЌЧѓЫљгаОрРыЕФЦНОљжЕзїЮЊРрМфОрРыЃК

ЃЈ2ЃЉжиаФЗЈМЦЫуЕФЪЧЙлВтРрИїзджиаФжЎМфЕФОрРыЃК

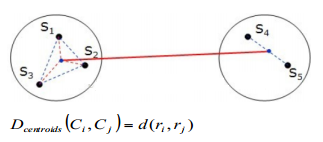

ЃЈ3ЃЉWard зюаЁЗНВюЗЈЃК ЛљгкЗНВюЗжЮіЕФЫМЯыЃЌШчЙћЗжРрКЯРэЃЌдђЭЌРрбљБОМфРыВюЦНЗНКЭгІЕБНЯаЁЃЌРргыРрМфРыВюЦНЗНКЭгІЕБНЯДѓЁЃ

Ward зюаЁЗНВюЗЈВЂРрЪБЃЌ змЪЧЪЙВЂРрЕМжТЕФРрФкРыВюЦНЗНКЭдіСПзюаЁЁЃвђДЫЃЌИУЗНЗЈКмЩйЪмЕНвьГЃжЕЕФгАЯьЃЌдкЪЕМЪгІгУжаЕФЗжРраЇЙћНЯКУЃЌЪЪгУЗЖЮЇЙуЁЃЕЋИУЗНЗЈвЊЧѓбљЦЗМфЕФОрРыБиаыЪЧХЗЪЯОрРыЁЃ

4. K-meansОлРр

K-means ОлРрЪЧвЛжжПьЫйОлРрЗЈЃЌЪЪКЯгІгУгкДѓбљБОСПЕФЪ§ОнЁЃЦфЗНЗЈПЩвдзмНсЮЊЃК ЪзЯШЫцЛњбЁдё K

ИіЕузїЮЊжааФЕуЃЌЫљгабљБОгыет K ИіжааФЕуМЦЫуОрРыЃЌОрРызюНќЕФбљБОБЛЙщЮЊгыжааФЕуЭЌРрЕФЕуЃЌШЛКѓжиаТМЦЫуУПИіРрЕФжааФЃЌдйДЮМЦЫуУПИібљБОгыРржааФЕФОрРыЃЌВЂАДеезюЖЬОрРыддђжиаТЛЎЗжРрЃЌШчДЫЕќДњжБжСРрВЛдйБфЛЏЮЊжЙЁЃ

1. ЛљБОВНжш

ЃЈ1ЃЉЩшЖЈKжЕЃЌШЗЖЈОлРрЪ§ЃЈШэМўЫцЛњЗжХфОлРржааФЫљашЕФжжзгЃЉЁЃ

ЃЈ2ЃЉМЦЫуУПИіМЧТМЕНРржааФЕФОрРыЃЈХЗЪНОлРрЃЉЃЌВЂЗжГЩKРрЁЃ

ЃЈ3ЃЉШЛКѓАбKРржааФЃЈОљжЕЃЉзїЮЊаТЕФжааФЃЌжиаТМЦЫуОрРыЁЃ

ЃЈ4ЃЉЕќДњЕНЪеСВБъзМЭЃжЙЁЃ

2. гХШБЕу

ИУЗНЗЈЕФгХЕуЪЧМЦЫуЫйЖШПьЃЌПЩгУгкбљБОСПНЯДѓЕФЪ§ОнЃЌШБЕуЪЧашвЊШЫЮЊЩшЖЈОлРрЕФЪ§СП KЃЌЭЌЪБЦфГѕЪМЕуЕФВЛЭЌбЁдёПЩФмЛсаЮГЩВЛЭЌЕФОлРрНсЙћЃЌвђДЫГЃГЃЪЙгУЖрДЮбЁдёГѕЪМжааФЕуЃЌВЂЖдзюжеЕФЖрИіОлРрНсЙћШЁЦНОљЕФЗНЗЈРДЙЙНЈЮШЖЈЕФФЃаЭЁЃ

3. гІгУЪЕР§

ЗЂЯжвьГЃжЕЃКШчЫЂаХгУМЖБ№ЕФЮЅЙцепЕФааЮЊЛсгые§ГЃЯћЗбааЮЊдкЯћЗбЦЕДЮЁЂЦНОљЯћЗбН№ЖюЕШЗНУцВювьБШНЯДѓЃЌЖдЦфНјааЖЈЮЛЯрЕБгкЗЂЯжвьГЃЕуЃЌвђДЫвЊЧѓЖдБфСПЕФзЊЛЛВЛФмИФБфЦфдгаЗжВМаЮЬЌЁЃГЃгУЕФБъзМЛЏЗНЗЈШчжааФБъзМЛЏЁЂМЋВюБъзМЛЏВЛЛсИФБфЗжВМаЮЬЌЃЌЖјЧвдкОлРрЧАЭљЭљашвЊЪЙгУБъзМЛЏРДЯћГ§БфСПЕФСПИйЁЃ

ЫФЁЂЖдгІЗжЮі

ЖдгІЗжЮіЪЧвЛжжЪ§ОнЗжЮіММЪѕЃЌЫќФмЙЛАяжњЮвУЧбаОПгЩЖЈадБфСПЙЙГЩЕФНЛЛЅЛузмБэРДНвЪОБфСПМфЕФСЊЯЕЁЃНЛЛЅБэЕФаХЯЂвдЭМаЮЕФЗНЪНеЙЪОЁЃжївЊЪЪгУгкгаЖрИіРрБ№ЕФЖЈРрБфСПЃЌПЩвдНвЪОЭЌвЛИіБфСПЕФИїИіРрБ№жЎМфЕФВювьЃЌвдМАВЛЭЌБфСПИїИіРрБ№жЎМфЕФЖдгІЙиЯЕЁЃЪЪгУгкСНИіЛђЖрИіЖЈРрБфСПЁЃ

1. РраЭ

МђЕЅЖдгІЗжЮіЃКЖдСНИіЗжРрБфСПНјааЕФЖдгІЗжЮі

ЖржиЖдгІЗжЮіЃКЖдЖрИіЗжРрБфСПНјааЕФЖдгІЗжЮіЃЈзюгХГпЖШЃЉ

СЌајаЭБфСПЕФЗжЮіКЭЗжРрБфСПЕФЗжЮіЃЌСЌајаЭБфСППЩвдЯШЗжЯфКѓдйНјааЖдгІЗжЮіЁЃ

2. ЖдгІЗжЮіКЭСаСЊБэЗжЮіЕФЙиЯЕ

дкЖдСНИіЗжРрБфСПНјааЗжЮіЪБЃЌСаСЊБэЪЧГЃгУЕФЗНЪНЃЌЕЋШчЙћБфСПЗжРрЫЎЦННЯЖрЃЌЭљЭљКмФбжБЙлЕиЗЂЯжЗжРрЫЎЦНжЎМфЕФЯрЛЅСЊЯЕЃЌЮЊДЫЛсЪЙгУЖдгІЗжЮіЗНЗЈРДДІРэетИіЮЪЬтЁЃ

ЖдгІЗжЮіЪЧгУгкбАЧѓСаСЊБэЕФааКЭСажЎМфЕФЙиЯЕЕФвЛжжЕЭЮЌЭМаЮБэЪОЗЈЃЌЫќПЩвдДгжБОѕЩЯНвЪОЭЌвЛЗжРрБфСПЕФИїИіРрБ№жЎМфЕФВювьЃЌвдМАВЛЭЌЗжРрБфСПИїИіРрБ№жЎМфЕФЖдгІЙиЯЕЁЃ

дкЖдгІЗжЮіжаЃЌСаСЊБэЕФУПвЛааЖдгІЃЈЭЈГЃЪЧЖўЮЌЃЉЭМжаЕФвЛЕуЃЌУПвЛСавВЖдгІЭЌвЛЭМжаЕФвЛЕуЁЃБОжЪЩЯЃЌетаЉЕуЖМЪЧСаСЊБэЕФИїааИїСаЯђвЛИіЖўЮЌХЗЪНПеМфЕФЭЖгАЃЌетжжЭЖгАзюДѓЯоЖШЕФБЃГжСЫИїааЛђИїСажЎМфЕФЙиЯЕЁЃ

3. ЖдгІЗжЮіКЭСаСЊБэЗжЮіЕФЙиЯЕ

ЖдгІЗжЮіЪЧдкжїГЩЗжЗЈЛљДЁЩЯЗЂеЙЦ№РДЕФвЛжжММЪѕЃЌЦфЭЈЙ§ЖдСаСЊБэНјаазЊЛЛЃЌЪЙЕУаагыСаИїздЕФЬиеїжЕЗжБ№ЯрЕШЃЌЗжБ№ЖдаагыСаНјаажїГЩЗжЗжНтЪБЃЌПЩвдЪЙЕУИїздЕФаЗНВюОиеѓЕФЬиеїжЕЯрЕШЃЌЪЙгУЬиеїжЕЕФЦНЗНИљЖджїГЩЗжЗНЯђЕФЪ§ОнНјааМгШЈЃЌБЃжЄСЫаагыСаПЩвддкЭЌвЛГпЖШЯТНјааБШНЯЁЃ

4.ЖдгІЭМЕФНтЖСЗНЗЈ

1-змЬхЙлВьЃК

2-ЙлВьСкНќЧјгђ

3-ЯђСПЗжЮіЁЊЁЊЦЋКУХХађ

4-ЯђСПЕФМаНЧЁЊЁЊгрЯвЖЈРэ

5-ДгОрРыжаЕФЮЛжУПД

6-зјБъжсЖЈвхКЭЯѓЯоЗжЮі

7-ВњЦЗЖЈЮЛЃКРэЯыЕугыЗДРэЯыЕуФЃаЭ

8-ЪаГЁЯИЗжКЭЖЈЮЛ

5.гХШБЕу

МђЕЅЖдгІЗжЮіЕФгХЕуЃК

ЖЈадБфСПЛЎЗжЕФРрБ№дНЖрЃЌетжжЗНЗЈЕФгХЪЦдНУїЯдЁЃ

НвЪОааБфСПРрБ№МфгыСаБфСПРрБ№МфЕФСЊЯЕЁЃ

НЋРрБ№СЊЯЕжБЙлЕиБэЯждкЖўЮЌЭМаЮжаЃЈЖдгІЭМЃЉЁЃ

ПЩвдНЋУћвхБфСПЛђДЮађБфСПзЊБфЮЊМфОрБфСПЁЃ

МђЕЅЖдгІЗжЮіЕФШБЕуЃК

ВЛФмгУгкЯрЙиЙиЯЕЕФМйЩшМьбщЁЃ

ЮЌЖШвЊгЩбаОПепОіЖЈЁЃ

гаЪБКђЖдгІЭМНтЪЭБШНЯРЇФбЁЃ

ЖдМЋЖЫжЕБШНЯУєИаЁЃ

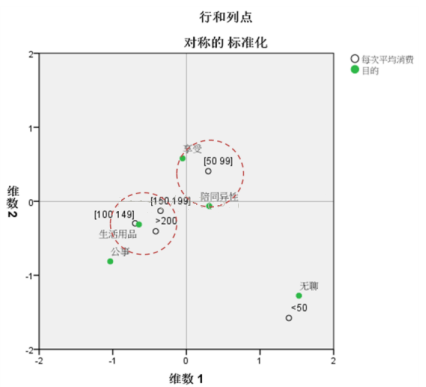

ЮхЁЂЖрЮЌГпЖШЗжЮі

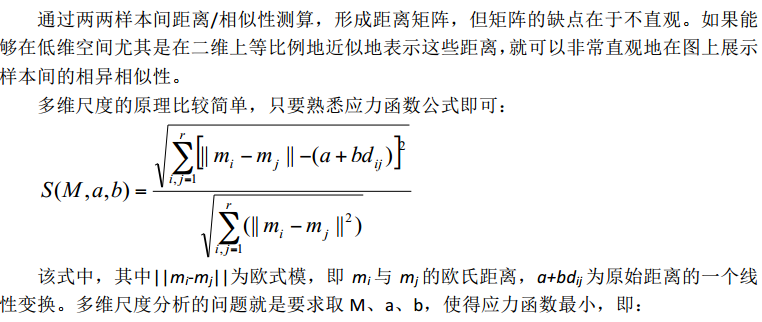

ЖрЮЌГпЖШЗжЮіЃЈMDS)ЃЌЪЧЛљгкбаОПЖдЯѓжЎМфЕФЯрЫЦадЛђОрРыЃЌНЋбаОПЖдЯѓдквЛИіЕЭЮЌЃЈЖўЮЌЛђШ§ЮЌЃЉЕФПеМфаЮЯѓЕиБэЪОГіРДЃЌНјааОлРрЛђЮЌЖШЗжЮіЕФвЛжжЭМЪОЗЈЁЃЭЈЙ§ЖрЮЌГпЖШЗжЮіЫљГЪЯжЕФПеМфЖЈЮЛЭМЃЌФмМђЕЅУїСЫЕиЫЕУїИїбаОПЖдЯѓжЎМфЕФЯрЖдЙиЯЕЁЃ

1.ЯрЫЦадЛђОрРыВтСП

ЖрЮЌГпЖШЗжЮігУгкКтСПбљБОМфЯрвьадЃЈОрРыЃЉЛђЯрЫЦадГЬЖШЁЃгЩгкБфСПРраЭЕФВЛЭЌЃЌбљБОМфЕФОрРыЛђЯрЫЦадЭљЭљвВашвЊВЩгУВЛЭЌЕФЗНЗЈРДКтСПЃЌБШШчуЩПЩЗђЫЙЛљОрРыЁЂПЈЗНОрРыЁЂгрЯвЯрЫЦЖШЕШЕШЃЌгІЕБЪьжЊОрРы/ЯрЫЦадВтСПЕФдРэКЭЪЪгУадЃЌ

ВЂе§ШЗЪЙгУЁЃ

2ЁЂЖрЮЌГпЖШЗжЮідРэ

3ЁЂЖрЮЌГпЖШЗжЮіЕФгІгУ

дкЪаГЁбаОПСьгђжївЊбаОПЯћЗбепЕФЬЌЖШЃЌКтСПЯћЗбепЕФжЊОѕМАЦЋКУЁЃЩцМАЕФбаОПЖдЯѓЗЧГЃЙуЗКЃЌР§ШчЃКЦћГЕЁЂЯДЭЗЫЎЁЂвћСЯЁЂПьВЭЪГЦЗЁЂЯубЬКЭЙњМвЁЂЦѓвЕЦЗХЦЁЂеўЕГКђбЁШЫЕШЁЃЭЈЙ§MDSЗжЮіФмЙЛЮЊЪаГЁбаОПЬсЙЉгаЙиЯћЗбепЕФжЊОѕКЭЦЋКУаХЯЂдкЪаГЁбаОПСьгђжївЊбаОПЯћЗбепЕФЬЌЖШЃЌКтСПЯћЗбепЕФжЊОѕМАЦЋКУЁЃ

дкашвЊБШНЯбљБОМфЯрвьадЛђЯрЫЦадЕФГЁКЯЯТЃЌПЩвдЪЙгУЖрЮЌГпЖШЗжЮіЃЌР§ШчБШНЯВЛЭЌЦЗХЦ/ВњЦЗМфЯрЫЦадЃЌгУвдбАевЧБдкЕФОКељЖдЪжЁЃзюжеЕФНсЙћЭљЭљЪЧдкЖўЮЌИажЊЭМЩЯРДеЙЪОЁЃ

4ЁЂЖрЮЌГпЖШЗжЮігыЖдгІЗжЮіЕФЧјБ№

ЖрЮЌГпЖШЗжЮіУшЪіЕФЪЧааБфСПжЎМфЕФЙиЯЕЃЌЖдгІЗжЮіЪЧУшЪіааБфСПКЭСаБфСПжЎМфЕФЙиЯЕЁЃ

СљЁЂдЄВтадЪ§ОнЗжЮіЗНЗЈ

1. МђЕЅЯпадЛиЙщ

2. ЖрдЊЯпадЛиЙщ

1.ЖрдЊЛиЙщЗНГЬ2. ЯпадЛиЙщЕФЮхИіМйЩш

ЯпадЛиЙщЕФжиЕугыФбЕудкгкФЃаЭЕїгХЃЌећИігХЛЏЙ§ГЬПЩвдПДзіЪЧдкНЋФЃаЭж№ВНЕїећЕНЗћКЯЯпадЛиЙщЮхИіОЕфМйЩшЕФЙ§ГЬЃЌвђЮЊФЃаЭдНЗћКЯЦфЧАМйЩшЃЌдђдЄВтНсЙћдНПЩППЁЃЯпадЛиЙщЕФЮхИіМйЩшЮЊЃК

Ёё МйЩшвЛЃК НтЪЭБфСПКЭБЛНтЪЭБфСПжЎМфДцдкЯпадЙиЯЕЃЛЃЈЮЅЗДЃЌдђФЃаЭдЄВтФмСІВюЃЉ

Ёё МйЩшЖўЃКНтЪЭБфСПКЭШХЖЏЯюВЛФмЯрЙиЃЛЃЈЮЅЗДдђЛиЙщЯЕЪ§ЙРМЦгаЦЋЃЉ

Ёё МйЩшШ§ЃКНтЪЭБфСПжЎМфВЛФмЧПЯпадЯрЙиЃЈХђеЭЯЕЪ§ЃЉЃЛЃЈЮЅЗЈдђЛиЙщЯЕЪ§ЕФБъзМЮѓВюБЛЗХДѓЃЉ

Ёё МйЩшЫФЃКШХЖЏЯюЖРСЂЭЌЗжВМЃЈвьЗНВюМьбщЁЂ DW МьбщЃЉЃЛЃЈЮЅЗДдђШХЖЏЯюЕФБъзМЮѓВюЙРМЦВЛзМЃЌTМьбщЪЇаЇЃЉ

Ёё МйЩшЮхЃКШХЖЏЯюЗўДге§ЬЌЗжВМЃЈ QQ МьбщЃЉЁЃЃЈЮЅЗДдђTМьбщЪЇаЇЃЉ

3. ФЃаЭБфСПЕФбЁдё

ФЃаЭБфСПбЁдёЕФЗНЗЈжївЊгаЃКЯђЧАЛиЙщЗЈЁЂЯђКѓЛиЙщЗЈЁЂж№ВНЛиЙщЗЈ

4.ЯпадЛиЙщЗжЮіЕФВНжш

ЃЈ 1ЃЉ вЊЖдЪ§ОнзіЛљБОЕФЗжЮіЃЌЗжЮіЕФЪЧЧБдкЕФНтЪЭБфСПКЭБЛНтЪЭБфСПжЎМфПЩФмДцдкЕФЛљБОЙиЯЕЃЛ

ЃЈ 2ЃЉ ПЩвдИљОнГѕВНЗжЮіЕФНсЙћЙЙНЈКђбЁФЃаЭЃЛ

ЃЈ 3ЃЉ ЖдКђбЁФЃаЭНјаагааЇадМйЩшМьбщЃЛ

ЃЈ 4ЃЉЖдФЃаЭЕФЙВЯпадКЭгАЯьЕуНјааМьВтЃЌаое§ФЃаЭПЩФмДцдкЕФЦЋВюЃЛ

ЃЈ 5ЃЉИљОнМьВтЕФНсЙћЖдФЃаЭНјаааое§ЃЛ

ЃЈ 6ЃЉЖдаое§КѓЕФФЃаЭжиаТНјааБивЊЕФгааЇадМйЩшМьбщЁЂ ЙВЯпадКЭгАЯьЕуМьВтЃЌ жБЕНФЃаЭВЛдйашвЊНјвЛВНаое§ЮЊжЙЃЛ

ЃЈ 7ЃЉ Ждаое§КѓЕФФЃаЭНјаадЄВтМьбщЁЃ НЈСЂгааЇЕФНЈФЃбЛЗВХФмБЃжЄФЃаЭЕФе§ШЗадЁЂгааЇадКЭОЋШЗадЁЃ5.

ВаВюМйЩшЕФМьВщ

ВаВюашвЊТњзуЖРСЂЭЌЗжВМКЭе§ЬЌЗжВМСНИіМйЩшЁЃ

ПЩвдЭЈЙ§МьВщВаВюЩЂЕуЭМКЭВаВюЭМЖдВаВюЕФЯпадЛиЙщМйЩшНјааМьВщЁЃВаВюЩЂЕуЭМжївЊПДВаВюЪЧЗёКЭФГИіНтЪЭБфСПДцдкЧњЯпЙиЯЕЃЌвдМАВаВюЕФРыЩЂГЬЖШЪЧЗёКЭФГИіНтЪЭБфСПгаЙиЁЃВаВюЭМжївЊЪЧПДВаВюЪЧЗёгаРыШКжЕЁЃ

ЃЈ1ЃЉВаВюгыздБфСПЩЂЕуЭМГЪХзЮяЯпЁЃЫЕУїНтЪЭБфСПXКЭБЛНтЪЭБфСПYДцдкИпНзЗЧЯпадЙиЯЕЁЃаое§ЕФЗНЗЈЪЧдкФЃаЭжаМгШоНтЪЭБфСПXЕФИпНзаЮЪНЃЌШчX2

ЃЈ2ЃЉВаВюЗжВМГЪвьЗНВюЁЃаое§ЕФЗНЗЈзюМђЕЅЕФЪЧЖдYШЁЖдЪ§ЁЃ

ЃЈ3ЃЉВаВюГЪздЯрЙиЁЃаое§ЕФЗНЗЈНЯМђЕЅЕФЪЧМгШыБЛНтЪЭБфСПYЕФвЛНзжЭКѓЯюНјааЛиЙщЁЃЪЙгУDWМьбщШЗШЯВаВюЕФздЯрЙиЙиЯЕЁЃ

гЩгкЮоЗЈЙлВьЕНЮѓВюЯю u t,жЛФмЭЈЙ§ВаВюЯю e tРДХаЖЯ u t ЕФааЮЊЁЃШчЙћ u tЛђ e tГЪГіЯТЭМ(a)

-(d) аЮЪНЃЌдђБэЪОu t ДцдкздЯрЙиЃЌШчЙћ ut Лђet ГЪЯжЭМжа (e) аЮЪНЃЌдђ БэЪО u

tВЛДцдкздЯрЙиЁЃ

DW=2 ВЛЯрЙиЃЛDW=0ЃЌШХЖЏЭъШЋИКЯрЙиЃЛDW=4ЃЌШХЖЏЭъШЋе§ЯрЙиЁЃВаВюЪЧЗёе§ЬЌЗжВМПЩвдЙлВьQQЭМЗжВМЁЃ

6.РыШКжЕ

РыШКжЕПЩФмЛсЕМжТФтКЯЧњЯпВњЩњЦЋВюЁЃвЛАуЪЙгУЭГМЦСПРДЪЖБ№ПЩФмЕФРыШКжЕЁЃ

ЭГМЦСПЃКбЇЩњЛЏВаВюЁЂRSTUDENTВаВюЁЂCOOKЁЎs DЁЂDFBETASЁЂDFFITS

ДІРэРыШКжЕЃКжиаТМьВщЪ§ОнЃЌШЗШЯЪ§ОнЕФгааЇадЁЃШчЙћгааЇЃЌвЊЗжЮіАќКЌКЭЩОГ§РыШКжЕЕФНсЙћЁЃЮЊСЫИќКУЕФФтКЯЪ§ОнЃЌПЩФмашвЊдкФЃаЭжаНјШыИпНзЯюЁЃ

7. ЙВЯпад

ЪЖБ№БфСПЙВЯпадЕФЙЄОпЃКЗНВюХђеЭжЕЁЂЙВЯпадЗжЮіЃЈЬиеїжЕКЭЬѕМўжИЪ§ЃЉЁЂЮоНиОрЕФЙВЯпадЗжЮі

ЗНВюХђеЭжЕVIДѓгк10ЃЌЧПЯпадЯрЙи

3.ТпМЛиЙщ

ЕБЗДгІБфСПЪЧЗжРрБфСПЪБЃЌЙЙдьФЃаЭашвЊгУЕНТпМЛиЙщЁЃ

1. ЗжРрБфСПЕФЯрЙиадМьбщ

ЗжРрБфСПжЎМфЕФЯрЙиадвЛАуПЩвдВЩгУСаСЊБэЗжЮіЛђПЈЗНМьбщЕФЗНЗЈЁЃ

1. СаСЊБэ

СаСЊБэЪЧСНИіЗжРрБфСПЕФЗжРрЫЎЦНжЎМфаЮГЩЕФНЛВцЦЕЪ§БэЃЌЭЈЙ§МЦЫуааАйЗжБШЛђСаАйЗжБШЃЌЖдЪЕМЪЦЕТЪКЭЦкЭћЦЕТЪНјааЖдБШЗжЮіЁЃ

2,.ПЈЗНМьбщ

ПЈЗНМьбщПЩгУгкСНЗжРрБфСПЯрЙиадЕФМьбщЃЌПЈЗНЭГМЦСПШчЯТЃК

ПЩвдПДЕНЭГМЦСПЪіЕФЪЕМЪЩЯЪЧЙлВьЦЕЪ§гыЦкЭћЦЕЪ§жЎМфЕФВюжЕЁЃ

2.ТпМЛиЙщЗНГЬ3. ЦРХаФЃаЭБэЯжгХСгЕФЗНЗЈ

ЃЈ1ЃЉвЛжТадЗжЮіЃКМЦЫувЛ жТЕФЖдЪ§ЃЌВЛвЛжТЕФЖдЪ§ЁЂЯрЕШЕФЖдЪ§РДЦРЙРФЃаЭЪЧЗёКмКУЕФдЄВтСЫздЩэЕФЪ§ОнЁЃCжЕдНДѓФЃаЭБэЯжСІдНКУЁЃ

ЃЈ2ЃЉЛьЯ§ОиеѓЕФНтЖСКЭЭЈЙ§ ROC ЧњЯпЦРХаФЃаЭЕФЗНЗЈЁЃ

ЭЈЙ§ЛьЯ§ОиеѓЃЌФмЙЛШЗЖЈдЄВтФЃаЭЕФСщУєЖШКЭЬивьЖШЁЃСщУєЖШжИЕФЪЧФЃаЭЁАЛїжаЁБЕФИХТЪЃЌЖјЬивьЖШжИЕФЪЧФЃаЭЁАе§ШЗЗёЖЈЁБЕФИХТЪЁЃЙЋЪНЮЊСщУєЖШ=A/ЃЈA+BЃЉЃЛЬивьЖШ=D/ЃЈC+DЃЉЁЃ

ROC ЧњЯпЪЧЛљгкСщУєЖШКЭЬивьЖШЛГіЕФЧњЯпЁЃROC ЧњЯпЯТУцЛ§жИЕФЪЧ ROC ЧњЯпКЭЕзЯпЁЂгвЯпЮЇГЩЕФУцЛ§ЁЃгЩгкСщУєЖШКЭЬивьЖШЕФШЁжЕЗЖЮЇЖМдк[0,1]жЎМфЃЌ

ROC ЧњЯпЯТУцЛ§жЕдННгНќ1ЃЌБэУїФЃаЭдЄВтФмСІдНЧПЁЃ

Цп ЁЂЪБМфађСа

ЪБМфађСаЃКЯЕЭГжаФГвЛБфСПЛђжИБъЕФЪ§жЕЛђЭГМЦЙлВтжЕЃЌАДЪБМфЫГађХХСаГЩвЛИіЪ§жЕађСаЃЌОЭГЦЮЊЪБМфађСа(Time

Series)ЃЌгжГЦЖЏЬЌЪ§ОнЁЃ

1. ЧїЪЦЗжНтЗЈ

1. ЪБМфађСаБфЛЏаЮЪН

ЪБМфађСажївЊПМТЧЕФвђЫиЪЧЃК

ГЄЦкЧїЪЦ(Long-term trend)

ЪБМфађСаПЩФмЯрЕБЮШЖЈЛђЫцЪБМфГЪЯжФГжжЧїЪЦЁЃ

ЪБМфађСаЧїЪЦвЛАуЮЊЯпадЕФ(linear)ЃЌЖўДЮЗНГЬЪНЕФ (quadratic)ЛђжИЪ§КЏЪ§(exponential

function)ЁЃ

МОНкадБфЖЏ(Seasonal variation)

АДЪБМфБфЖЏЃЌГЪЯжжиИДадааЮЊЕФађСаЁЃ

МОНкадБфЖЏЭЈГЃКЭШеЦкЛђЦјКђгаЙиЁЃ

МОНкадБфЖЏЭЈГЃКЭФъжмЦкгаЙиЁЃ

жмЦкадБфЖЏ(Cyclical variation)

ЯрЖдгкМОНкадБфЖЏЃЌЪБМфађСаПЩФмОРњЁАжмЦкадБфЖЏЁБЁЃ

жмЦкадБфЖЏЭЈГЃЪЧвђЮЊОМУБфЖЏЁЃ

ЫцЛњгАЯь(Random effects)

ШчЭМЫљЪОЃЌКкЩЋЕФЧњЯпДњБэЪБМфађСаЕФдЪМШЁжЕЃЌ ЖјИљОндЪМађСаЕФЪБМфзпЪЦОЭФмШЗЖЈИУЪБМфађСаЕФГЄЦкЧїЪЦБфЖЏЁЃ

ЖјКмЖраавЕЖМЪЧДцдкМОНкадБфЖЏЕФЧїЪЦЕФЁЃБШШчЃЌ дЫЪфаавЕЁЂЗчСІЗЂЕчаавЕЁЃгжБШШчЃЌ ЫЎЙћКЭЪпВЫМлИёЕШЁЃ

ЖјбЛЗЧїЪЦвВГЩЮЊжмЦкЧїЪЦЁЃБШШчОМУжмЦкЧїЪЦЁЃЯрЖдЖјбдЃЌ бЛЗКЭМОНкадЧїЪЦЪЧдЪМађСажаНЯЮЊЮШНЁЕФЧїЪЦБфЖЏЁЃ

ЖјЮоЙцдђЕФЫцЛњЧїЪЦЪЧФбвдНјаадЄВтЕФЃЌЧвВЈЖЏНЯДѓЁЃвђДЫЃЌ ЖдгкЪБМфађСаЕФВ№ЗжЃЌЭЈГЃЪЧНЋНЯЮЊЮШНЁЕФГЄЦкбЛЗвдМАМОНкадЧїЪЦВ№ЗжГіРДЃЌЖјВЛПМТЧЫцЛњЧїЪЦЕФгАЯьЁЃ

2. ЪБМфађСаФЃаЭ

2. ЪБМфађСаЗжЮідЄВтЗЈЕФЗжРр

ЦНЛЌдЄВтЗЈ

АќРЈвЦЖЏЦНОљЗЈКЭжИЪ§ЦНЛЌЗЈСНжжЃЌЦфОпЬхЪЧАбЪБМфађСазїЮЊЫцЛњБфСПЃЌдЫгУЫуЪѕЦНОљКЭМгШЈЦНОљЕФЗНЗЈзіЮДРДЧїЪЦЕФдЄВтЁЃетбљЕУЕНЕФЧїЪЦЯпБШЪЕМЪЪ§ОнЕуЕФСЌЯпвЊЦНЛЌвЛаЉЃЌЙЪГЦЦНЛЌдЄВтЗЈЁЃ

ЧїЪЦЭтЭЦдЄВтЗЈ

ИљОндЄВтЖдЯѓРњЪЗЗЂеЙЕФЭГМЦзЪСЯЃЌФтКЯГЩдЄЯШжИЖЈЕФФГжжЪБМфКЏЪ§ЃЌВЂгУЫќРДУшЪідЄВтФПБъЕФЗЂеЙЧїЪЦЁЃ

ЦНЮШЪБМфађСадЄВтЗЈ

гЩгкЦНЮШЪБМфађСаЕФЫцЛњЬиеїВЛЫцЪБМфБфЛЏЃЌЫљвдПЩРћгУЙ§ШЅЕФЪ§ОнЙРМЦИУЪБМфађСаФЃаЭЕФВЮЪ§ЃЌДгЖјПЩвддЄВтЮДРДЁЃ

3.ЦНЮШЪБМфађСа ARMA ФЃаЭ |