| БрМЭЦМі: |

| БОЮФРДздгк51CTOЃЌЮФеТвдаХДћвЕЮёЮЊР§ЃЌЛљгкСЊУЫСДЕФМмЙЙЃЌЩшМЦЪЕЪЉСЫН№ШкЗчЯеЪ§ОнЙВЯэЕФНтОіЗНАИЁЃ |

|

Н№ШкЛњЙЙЛђепЦѓвЕдкПЊеЙИїРрЗчПиЯрЙивЕЮёЕФЙ§ГЬжаЃЌашвЊЪеМЏЗчПиЪ§ОнЃЌЙЙНЈЗчПиЬхЯЕЃЌВЂзюжеЗўЮёгкЯрЙивЕЮёГЁОАЁЃвдаХДћвЕЮёЮЊР§ЃЌЛљгкЗчПиЪ§ОнЕФКкУћЕЅЛњжЦЃЌЪЧБШНЯГЃМћЕФвЛРрЗчПиДыЪЉЁЃдкПЊеЙДЫРрвЕЮёЕФЙ§ГЬжаЃЌИїМвН№ШкЛњЙЙЛђепЦѓвЕЭљЭљЛсВњЩњЪ§ОнЙВЯэЕФашЧѓЃЌгУвдЬсИпЯргІЕФЗчПиФмСІЁЃФПЧАН№ШкЗчЯеЪ§ОнЙВЯэЕФжївЊЗНЪНЃЌвЛАуЭЈЙ§НгПкВщбЏЕФЗНЪНЪЕЪЉЃЌБЛВщбЏЗНИљОнВщбЏСїСПНјааМЦМлЪеЗбЁЃ

БОЮФНЋЬжТлЛљгкЧјПщСДММЪѕЃЌДюНЈН№ШкЗчЯеЪ§ОнЙВЯэСЊУЫЃЌЮЊСЊУЫжаИїИіН№ШкЛњЙЙЛђепЦѓвЕЬсЙЉвЛИіЙЋе§ЦНЕШЕФЪ§ОнЛЅВщЦНЬЈЃЌВЂЧвЭЦЖЏСЊУЫжаЪ§ОнећЬхжЪСПЕУЕНЬсИпЃЌЪЙЕУСЊУЫГЩдБШЅЮБДцецЃЌгХЪЄСгЬЁЃзюжеФПБъЪЧНсКЯЧјПщСДММЪѕЖдЭЈжЄЕФЩњГЩКЭбщжЄЕШЬиадЃЌЮЊН№ШкЗчЯеЪ§ОнЙВЯэЬсЙЉЙЋЦНгааЇЕФМЦМлКЭЦРМлЬхЯЕЃЌВЂДйНјећЬхСЊУЫВЛЖЯЕќДњдіжЕЁЃ

вЕЮёГЁОАНщЩмЃК

КмЖрН№ШкЛњЙЙдкПЊеЙCЖЫвЕЮёЕФЪБКђЃЌЪБГЃашвЊечБ№РДздгкCЖЫгУЛЇЕФНЛвзЗчЯеЃЌЩэЗнЮБдьЃЌгЊЯњЦлеЉЕШЕШЁЃ

МђЕЅОйР§ЃКгЊЯњЛђепжЇИЖвЕЮёжаЃЌечБ№ФГЮЛИіШЫгУЛЇЪЧЗёгаЙ§ЦлеЉааЮЊОЭЪєгкетвЛРрЗчПиЪЖБ№ДыЪЉЁЃетаЉН№ШкЛњЙЙЫцзХвЕЮёЕФПЊеЙЃЌЭљЭљвбОЪеМЏВЂГСЕэЛ§РлСЫКмЖрКкУћЕЅЃЌЛЦУћЕЅЃЌЛвУћЕЅЕШЁЃМђЕЅРДЫЕЃЌН№ШкЛњЙЙЭЈЙ§ЪЙгУетаЉУћЕЅЪ§ОнЃЌзівЛаЉгУЛЇЙ§ТЫДІРэОЭФмДяЕНвЛЖЈЕФвЕЮёЗчЯеПижЦЕФФПБъЁЃ

вЕЮёПЊеЙЙ§ГЬжаЃЌН№ШкЛњЙЙЛђаэвЊУцСйвЛИіЯдЖјвзМћЕФЮЪЬтЃКвбгаЕФКкУћЕЅЪ§ОнВЂВЛзувдПижЦвЕЮёЗчЯеЃЌЪБГЃашвЊНшжњЦфЫћЛњЙЙЕФУћЕЅЪ§ОнНјааВЙГфЃЌВХФмДяЕНвЛЖЈЕФвЕЮёЗчПиаЇЙћЁЃЖјЛљгкCЖЫгУЛЇЕФЗчПиЪ§ОнЃЌЛљБОЩЯЖМЪєгкН№ШкЛњЙЙЕФКЫаФЪ§ОнЃЌВЂВЛФмЮоГЅЙВЯэЁЃетОЭбмЩњГіСЫвЛИіЙигкCЖЫгУЛЇЗчПиЪ§ОнЕФТђТєЪаГЁЁЃДЋЭГЕФЗчПиЪ§ОнВщбЏЗНЪНЃЌЭљЭљЭЈЙ§ТєЗНЛњЙЙЬсЙЉвЛИіЪеЗбЕФЪ§ОнВщбЏНгПкЕФаЮЪНРДЪЕЯжЁЃТђЗНЛњЙЙЭЈЙ§дЄИЖЗбЛђепКѓИЖЗбЕФЗНЪНЯђТєЗНЛњЙЙжЇИЖЪ§ОнВщбЏЕФЯрЙиЗбгУЁЃЖјЙигкЗбгУЕФМЦМлЮЌЖШЖржжЖрбљЃЌЕЋЯрЭЌжЎДІЪЧЫљгаЪ§ОнМЦМлЭъШЋгЩЪ§ОнТєЗНжїЕМЩшЖЈЁЃ

вЕЮёЭДЕуШчЯТЃК

ЛљБОЩЯЪєгкЭъШЋЕФТєЗНЪаГЁЃЌЪ§ОнЕФЖЈМлШЈКЭМЦМлеЫЕЅЖМгЩТєЗНРДжЦЖЈЃЌЖдТђЗНЛњЙЙЖјбдЃЌВЂВЛзуЙЛЙЋЦНЁЃНтОіЗНАИ->ЗжВМЪНеЫБО

ТђЗНЛњЙЙПЊеЙвЕЮёЪБвЛАуашвЊЖдНгЖрМвТєЗНЛњЙЙЃЌУПДЮНгШыЖМашвЊжиаТАДееТєЗНЕФЪ§ОнНгПкРДПЊЗЂЖдНгЃЌНгШыГЩБОНЯИпЁЃНтОіЗНАИ->СЊУЫЙВЪЖ

ТђЗНЛњЙЙВщбЏЛёШЁЕФЪ§ОнЃЌПЩФмЛсГіЯжЖўДЮЪлТєЕФЧщПіЁЃНтОіЗНАИ->вўЫНБЃЛЄ

ШБЗІЙЋПЊЙЋЦНЙЋе§ЕФеЫЛЇЬхЯЕЮЊЪ§ОнЕФжЪСПИКд№ЁЃНтОіЗНАИ->жЧФмКЯдМ

вЕЮёЭДЕужївЊРДдДгкСНИідвђЃК

вЛЃЌШБЗІСЊУЫаджЪЕФжаНщЗўЮёЃЛ

ЖўЃЌН№ШкЛњЙЙжЎМфШБЗІЯрЛЅаХШЮЃЛ

Ъ§ОнЙВЯэСЊУЫФПЧАвбОгаКмЖрЪЕМљЃЌЕЋЪЧДѓВПЗжаЇЙћВЛМбЃЌдвђЛЙЪЧН№ШкЛњЙЙжЎМфШБЗІаХШЮКЭЙВЪЖЁЃШчЙћВЩгУММЪѕЕФЪжЖЮЃЌНЈСЂЪ§ОнЙВЯэЯИЗжСьгђЕФаавЕЙВЪЖЃЌНЋФмЙЛМЋДѓЕиДйНјаавЕЕФЗЂеЙЃЌЬсИпећЬхаавЕЕФвЕЮёЗчПиЫЎЦНЁЃ

ЧјПщСДММЪѕжаЕФСЊУЫСДЧЁКУЪЪгУгкЕБЧАетбљЕФвЕЮёГЁОАЃЌФмЙЛдкСЊУЫВЮгыЗНжЎМфЭЈЙ§ММЪѕЕФЪжЖЮДяГЩвЕЮёЙВЪЖЁЃЛЛбджЎЃЌИїМвН№ШкЛњЙЙМгШыСЊУЫжЎКѓЃЌВЂВЛашвЊаХШЮСЊУЫзщжЏЗНЃЌвВВЛашвЊаХШЮЦфЫћСЊУЫВЮгыЗНЃЌжЛашвЊаХШЮРДздгкЕзВуЕФЧјПщСДММЪѕвдМАММЪѕжЎЩЯЕФаавЕдМЖЈМДПЩЁЃСЊУЫСДЕФМИИіживЊзщГЩВПЗжЃКЗжВМЪНеЫБОЃЌЙВЪЖЛњжЦЃЌжЧФмКЯдМКЭвўЫНБЃЛЄЃЌПЩвдЮЊСЊУЫвЕЮёПЊеЙЬсЙЉМсЪЕЕФММЪѕЛљДЁЁЃ

ЛљгкЧјПщСДЕФЩшМЦЗНАИ-1.0АцБО

ЧјПщСДжаЕФЗжВМЪНЙВЪЖЃЌЪЧРДдДгкећЬхММЪѕМмЙЙЕФЃЌЖјБІЙѓЕФвЕЮёЙВЪЖвЛЕЉДяГЩЃЌашвЊСПЛЏКЭЙЬЛЏЯТРДЃЌВХФмЧхЮњЕиБэеївЕЮёзДЬЌвдМАДйНјвЕЮёЗЂеЙЁЃЭЈжЄЕФЩшЖЈПЩвдгааЇЕФСПЛЏЙВЪЖЃЌЖјЗжВМЪНеЫЛЇЬхЯЕПЩвдДяЕНЙЬЛЏЙВЪЖЕФФПБъЁЃЭЈжЄЃЌМДЧјПщСДжаЭЈгУЕФЦОжЄЃЌашвЊвЛИіОпЬхЕФЕЅЮЛРДУшЪіЃЌетРяднЧвЪЙгУЁАЛ§ЗжЁБзїЮЊетИіЭЈжЄЕЅЮЛЁЃ

1.0АцЩшМЦЗНАИЕФжїЬхЫМТЗЃКНЋЪ§ОнЗжРрКѓжЦЖЈМлИёВЂгыЁАЛ§ЗжЁБЙиСЊЃЌНЈСЂЛљгкКЯдМЕФеЫЛЇЬхЯЕЃЌЫљгаЪ§ОнЕФТђТєЖМгЩЙВЪЖЯТЭЈжЄЁАЛ§ЗжЁБСїзЊРДЪЕЯжЁЃ

Ъ§ОнЩЯДЋНзЖЮЃКИїМвВЮгыЛњЙЙАбЯЃЭћЙВЯэЕФЪ§ОнЩЯДЋЃЌдкИїИіЙВЪЖНкЕуЕФМрЖНЯТЃЌИљОнЩЯДЋЪ§ОнСПЗЂЗХЭЈжЄЁАЛ§ЗжЁБЃЌВЂМЧТМдкЗжВМЪНеЫБОжаЁЃ

Ъ§ОнЯТдиНзЖЮЃКИїМвВЮгыЛњЙЙЪЙгУздМКЕФЭЈжЄЁАЛ§ЗжЁБгрЖюЃЌдкИїИіЙВЪЖНкЕуЕФЩѓВщЯТЃЌВщбЏФПБъЪ§ОнЃЌВЂжЇИЖПлМѕЭЈжЄЁАЛ§ЗжЁБЁЃ

ОЙ§вЛЖЮЪБМфЕФЪдбщгыТлжЄЃЌж№НЅЗЂЯж1.0АцЩшМЦЗНАИжаДцдквЛаЉЮЪЬтЃК

1.Ъ§ОнАВШЋЗНУцЃКЙВЯэЪ§ОнШдШЛЮяРэЩЯДцДЂгкИїИіВЮгыЛњЙЙЕФЙВЪЖНкЕуЩЯЃЌОЁЙмПЩФмВЩгУСЫМгУмДцДЂЕФЗНЪНЃЌШдШЛЛсЕМжТВЮгыЛњЙЙЕФЪ§ОнБЈЫЭвтдИВЛзуЁЃ

2.Ъ§ОнжЪСПЗНУцЃКдкБЈЫЭЪ§ОнУЛгаОЙ§вЕЮёЪЕЪБбщжЄЕФЧАЬсЯТЃЌЖдгІЕФЭЈжЄЛ§ЗжвбОМЧШыВЮгыЗНЕФеЫЛЇгрЖюЃЌБЈЫЭЪ§ОнжЪСПУЛгаЕУЕНгааЇБЃжЄЁЃ

3.НЛвзаЇТЪЗНУцЃКЫљгаВЮгыЛњЙЙЕФБЈЫЭЪ§ОнЭГвЛМЏжаЙмРэКѓЃЌдкСЊУЫЙВЪЖЕФЛљДЁЯТЭъГЩЪ§ОнВщбЏЃЌНЛвзаЇТЪЦЋЕЭЁЃ

4.ЭЈжЄСїзЊЗНУцЃКФПЧАЙњМвЕФеўВпЗЈЙцЛЙВЛдЪаэЃЌЛљгкЧјПщСДЗЂааЕФЭЈжЄЃЌдкЖўМЖЪаГЁНјааТђТєЁЃЕМжТФГаЉВЮгыЛњЙЙПЩФмжЛЪЧЪ§ОнТєЗНЃЌЛ§РлСЫДѓСПЭЈжЄЛ§ЗжЖјЮоЗЈБфЯжЃЛФГаЉВЮгыЛњЙЙПЩФмжЛЪЧЪ§ОнТђЗНЃЌеЫЛЇгрЖюжаУЛгаЭЈжЄЛ§ЗжЃЌЮоЗЈНјааЪ§ОнВщбЏЁЃ

ЛљгкЧјПщСДЕФЩшМЦЗНАИ-2.0АцБО

ЪзЯШЗжЮі1.0АцЩшМЦЗНАИЕФзщГЩвЊЫиЃЌПЩвдж№НЅУїШЗ2.0АцЩшМЦЗНАИЕФИФНјДыЪЉЃК

СЊУЫСДШЅжааФЛЏЕФЩшМЦЗНАИЃЌЪЙЕУВЮгыЛњЙЙаХШЮжїЬхБфГЩЕзВуММЪѕЁЃ

ЛљгкСЊУЫСДаЮГЩЗжВМЪНеЫЛЇЬхЯЕЃЌВЂЪЙгУЛ§ЗжзїЮЊЭЈжЄЕЅЮЛРДМЦСПЪ§ОнЁЃ

Ъ§ОнВЩгУБЈЫЭЕФЗНЪНЪеМЏЃЌЛЛШЁЭЈжЄЛ§ЗжЃЌЛЈЯњЭЈжЄЛ§ЗжВщбЏЪ§ОнЁЃ

ПЩМћЃЌ1.0АцЩшМЦЗНАИзюжївЊЕФЮЪЬтРДдДдкгкЁАЪЙгУБЈЫЭЕФЗНЪНЪеМЏЪ§ОнЁБЁЃИїМвВЮгыЛњЙЙЕФКЫаФЪ§ОнВЛЛсвдБЈЫЭЕФЗНЪНБЛЛёШЁЃЌМДЪЙФмЙЛЛЛШЁСЊУЫЕФЭЈжЄЛ§ЗжЃЌвВКмФбДйНјСЊУЫВЮгыЛњЙЙЕФЪ§ОнБЈЫЭвтдИЁЃвђДЫЃЌ2.0АцЩшМЦЗНАИзюДѓЕФИФНјжЎДІдкгкЃЌИїМвВЮгыЛњЙЙВЛдйашвЊНЋКЫаФЪ§ОнНјааБЈЫЭЃЌЗчПидЪМЪ§ОнВЂВЛЛсЛуМЏЕНЧјПщСДЕФНкЕуЩЯЁЃЛЛбджЎЃЌИїМвВЮгыЛњЙЙвРШЛПЩвдАДеедгаЕФЗНЪНБЃЛЄздМКЕФКЫаФЪ§ОнЃЌВЮгыЕНСЊУЫжаЕФН№ШкЛњЙЙвВМфНгЕиаЮГЩСЫвЛИіКЫаФЪ§ОнЕФЗжВМЪНДцДЂМмЙЙЁЃЛљгкШчЩЯЕФЗжЮіЃЌСЊУЫСДашвЊНтОіЕФКЫаФЮЪЬтгаСНИіЃК

вЛЃЌНЈСЂЛљгкЗжВМЪНДцДЂЪ§ОнЕФЛЅВщЛњжЦЃЌЛђепЫЕЃЌдкКкУћЕЅЪ§ОнЛЅВщетИівЕЮёГЁОАЯТЃЌЪЕЯжАВШЋЖрЗНМЦЫуЃЈSMCЃЉЁЃ

ЖўЃЌНшжњЧјПщСДЗжВМЪНЙВЪЖЕФЬиадЃЌНЈСЂЙЋПЊЙЋЦНЙЋе§ЕФЪ§ОнМЦМлЬхЯЕЁЃ

2.0АцЩшМЦЗНАИЕФзмЬхЩшМЦЫМТЗЃКСЊУЫВЮгыЛњЙЙЕФКЫаФЪ§ОнВЂВЛашвЊБЈЫЭЃЌЭЈЙ§ЬэМгвЛВуЁАЗўЮёЯЕЭГЁБРДажњжЧФмКЯдМЭъГЩАВШЋЖрЗНМЦЫуЃЌКЯдМжаЬэМгеЫЛЇЬхЯЕРДЮЊУПДЮЪ§ОнВщбЏНјааМЦМлЗўЮёЁЃдкЪ§ОнВщбЏгыМЦМлЗўЮёЪЕЯжЕФЛљДЁЩЯЃЌЭЌЪБПМТЧЪ§ОнАВШЋЃЌЪ§ОнжЪСПЃЌНЛвзаЇТЪгыЭЈжЄМЧеЫЭъБИадЮЪЬтЕШЕШЁЃ

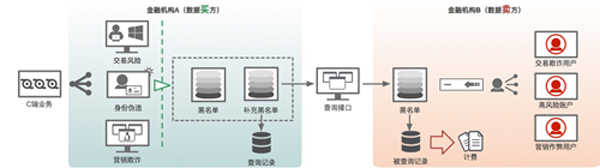

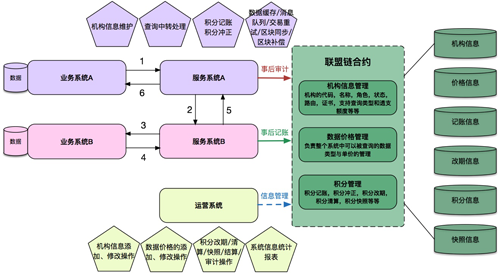

дкећЬхМмЙЙЩшМЦжаЃЌЪзЯШашвЊМђЕЅНщЩмвЛЯТЪ§ОнВщбЏЕФгІгУЪОР§ЁЃР§ШчЃЌН№ШкЛњЙЙAВщбЏН№ШкЛњЙЙBЬсЙЉЕФЗчПиЪ§ОнЃЌЭЈЙ§ШчЯТЕФСїГЬРДЭъГЩЃК

1.AвЕЮёЯЕЭГЯђAЗўЮёЯЕЭГЗЂЦ№ВщбЏЧыЧѓЃЌИУЧыЧѓНгПкМцШнХњСПВщбЏЃЌЭЌЪБжЇГжвЛЖдЖрЕФВщбЏЃЛ

2.AЗўЮёЯЕЭГгыЧјПщСДНкЕуЭЌВНЛњЙЙТЗгЩЕижЗЕШаХЯЂЃЌНјааВщбЏзЊЗЂЃЌЯђBЗўЮёЯЕЭГЗЂЦ№ВщбЏЃЛ

3.BЗўЮёЯЕЭГгыЧјПщСДНкЕуЭЌВНЛњЙЙзДЬЌЕШаХЯЂЃЌОЙ§ЩѓКЫаЃбщКѓЃЌЯђBвЕЮёЯЕЭГзЊЗЂВщбЏЧыЧѓЃЛ

4.BвЕЮёЯЕЭГВщбЏКѓЖЫЪ§ОнКѓЃЌЗЕЛиВщбЏНсЙћИјBЗўЮёЯЕЭГЃЛ

5.BЗўЮёЯЕЭГЗЕЛиВщбЏНсЙћИјAЗўЮёЯЕЭГЃЛ

6.AЗўЮёЯЕЭГЪеМЏВщбЏНсЙћЃЌЃЈШчЙћЪЧвЛЖдЖрЕФВщбЏЃЉЃЌЪЙгУЯћЯЂЖгСавьВНЗЕЛиВщбЏНсЙћИјAвЕЮёЯЕЭГЃЛ

ШчЩЯЫљЪіЃЌЪ§ОнВщбЏЕФЙ§ГЬвбОНсЪјЃЌЦфжажївЊгаСНЕувЩЮЪЃК

ЕквЛЃЌЮЊЪВУДвЊЬэМгЗўЮёЯЕЭГзїЮЊЪ§ОнжазЊЃП

злКЯРДПДЃЌЗўЮёЯЕЭГЕФЩшСЂгавдЯТМИИіФПЕФЃК

1.зїЮЊвЕЮёЯЕЭГНгШыЧјПщСДНкЕуЕФЧХСКЃЌСЊУЫЭГвЛЖЈжЦЃЌПЩвдНЕЕЭНгШыГЩБОЃЛ

2.гыЧјПщСДНкЕуЙВЭЌазїЭъГЩЗжВМЪНЪ§ОнВщбЏЕФТЗгЩзЊЗЂЃЛ

3.ЮЊКѓЖЫЕФвЕЮёЯЕЭГЬсЙЉЦСБЮЃЌБЃЛЄЦфЪ§ОнВщбЏНгПкВЛБЛЙЋПЊЃЛ

4.ЭЈЙ§СїОЗўЮёЯЕЭГЕФВщбЏЧыЧѓгыВщбЏНсЙћЪ§ОнЃЌНјааЛљгкЧјПщСДЕФЪТКѓМЧеЫЃЛ

ЕкЖўЃЌAЯђBВщбЏЪ§ОнЕФЙ§ГЬВЂЮДЙиСЊЧјПщСДЃП

ЛљгкЧјПщСДЕФЗжВМЪНМЧеЫНЛвзашвЊПМТЧЪБаЇадЃЌЭъБИадЃЌзМШЗадЕШЕШвђЫиЁЃAЯђBВщбЏЪ§ОнЭъГЩжЎКѓЃЌМЧеЫНЛвзЪЧЭЈЙ§ЪТКѓМЧеЫЕФаЮЪНЭъГЩЕФЁЃЩшМЦГЩЪТКѓРДЭъГЩМЧеЫНЛвзЃЌжївЊЪЧПМТЧСЫЗчПиЪ§ОнЕФЪБаЇадЃЌМДНЛвзаЇТЪЕФПМСПЁЃЧјПщСДЪЧвьВНШЗШЯНЛвзЕФЙ§ГЬЃЌШчЙћЕШД§вьВНШЗШЯНЛвзЭъГЩКѓЃЌдйЗЕЛиВщбЏНсЙћЃЌНЋЛсДѓЗљНЕЕЭНЛвзаЇТЪЁЃДЫЭтЃЌЪТКѓМЧеЫНЛвзгЩБЛВщбЏЗНРДЭъГЩЃЈМДЩЯЪіЪОР§жаЕФВЮгыЛњЙЙBЃЉЃЌетбљЩшМЦЕФФПЕФЪЧЮЊСЫБЃжЄМЧеЫНЛвзЕФЭъБИадЁЃДгВЉоФЕФНЧЖШРДПДЃЌБЛВщбЏЗНBЪфГіВщбЏНсЙћДгЖјЛёЕУЭЈжЄЛ§ЗжЃЌОпБИЗЂЦ№МЧеЫЕФздЗЂадКЭжїЖЏадЁЃBМЧТМеЫФПЕФзМШЗадЃЌдђЪЧЭЈЙ§МЧеЫЭъГЩжЎКѓЕФЪТКѓЩѓМЦРДПижЦЁЃЖдгкAВщбЏBВЂгЩBМЧТМеЫФПетИіЪТМўЃЌЮЈвЛПЩФмЖдеЫФПДцдквьвщЕФжЛФмЪЧНЛвзЖдЪжЗНAЁЃAПЩвддкеЫФПМЧТМЭъГЩКѓЗЂЦ№ЪТКѓЩѓМЦЃЌвдБЃжЄМЧеЫНЛвзЕФзМШЗадЁЃБОЮФЯТЦЊЛсЯъЪіЪТКѓМЧеЫгыЪТКѓЩѓМЦЕФЯрЙиФкШнЁЃ

ЧАЮФЬсЕНМјгкЙњМвеўВпЗЈЙцЕФЯожЦЃЌЧјПщСДЯюФПжаВњЩњЕФЭЈжЄЃЌВЂВЛдЪаэдкЖўМЖЪаГЁНјааздгЩТђТєЁЃФПЧАУЛгаЙњМвБГЪщЕФЗЈЖЈЪ§зжЛѕБве§ЪНЭЦГіЃЌЩаЮоЗЈЙиСЊЧјПщСДЭЈжЄВЂЪЕЪБНсЫуЁЃетжжЧщПіЯТЃЌЬэМгвЛИіОпБИМрЙмЪєадЕФдЫгЊВЮгыЗНЕНСЊУЫСДжаЃЌЪЧНтОіЭЈжЄНсЫуЮЪЬтЕФзюгХЗНАИЁЃЭЈЙ§КЯдМжаЯожЦМрЙмдЫгЊЗНЕФНЛвзВйзїЃЌШдШЛФмЙЛБЃжЄЧјПщСДЗжВМЪНШЅжааФЕФЯрЙиЬиадЃЌЪЙЕУМрЙмдЫгЊЗНжЛзїЮЊвЕЮёСїГЬжаФГаЉЬиЪтЛЗНкЕФИЈжњВЮгыЛњЙЙЃЌВЂЗЧзїЮЊжааФЛЏЕФШЈСІЛњЙЙЁЃ

ЛљгквдЩЯЩшМЦЫМТЗЃЌМрЙмдЫгЊЗНдкСЊУЫСДжаЃЌжївЊГаЕЃШчЯТМИИіжївЊШЮЮёЃК

1.НЈСЂНЁШЋЗжВМЪНЪ§ОнВщбЏЕФЛњжЦЃЌВЂЮЌЛЄЛњжЦЕФе§ГЃдЫзЊЃЌЬсЙЉСЊУЫдЫгЊКЭдЫЮЌЕФЯрЙиЗўЮёЃЛ

2.ЬсЙЉЪТКѓЩѓМЦЗўЮёЃЌБОЮФЯТЦЊНЋЯъЪіЦфЩѓМЦЗўЮёЕФБивЊадЃЛ

3.ЛљгкЧјПщСДЩЯЕФМЧеЫаХЯЂЃЌжїГжНјааСДЭтЕФзЪН№ЧхНсЫуЙЄзїЃЛЃЈБИзЂЃКМрЙмдЫгЊЗНЮоЗЈжБНгИЩдЄЧјПщСДдЪММЧеЫаХЯЂЃЛЃЉ

змНсЖдее2.0АцЩшМЦЗНАИЕФИФНјжЎДІЃК

Ъ§ОнАВШЋЗНУцЃКИїМвЛњЙЙЮоашБЈЫЭЪ§ОнЃЌШдШЛБЃСєЪ§ОнЕФЗУЮЪПижЦШЈЃЌЪ§ОнАВШЋЕУЕНБЃжЄЁЃ

Ъ§ОнжЪСПЗНУцЃКБЛВщбЏЕФЪ§ОнЛсОЙ§вЕЮёСїГЬЕФЪЕЪБбщжЄЃЌЪ§ОнжЪСПЭЈЙ§ЗДРЁЛњжЦПЩвдЕУЕНгааЇПижЦЁЃ

НЛвзаЇТЪЗНУцЃКгЩгкВЩгУСЫЪТКѓМЧеЫгыЪТКѓЩѓМЦЕФЛњжЦЃЌЪ§ОнВщбЏЕФаЇТЪВЂУЛгаБЛЗжВМЪНМмЙЙЫљгАЯьЁЃ

ЭЈжЄСїзЊЗНУцЃКЛ§ЗжВЩгУЭИжЇЕФЗНЪНЛёШЁЃЌЙЬЖЈЦкЯоКѓНјааЛ§ЗждўВюЧхСуЃЌВЮгыЛњЙЙПЩвдМАЪББфЯжЁЃ

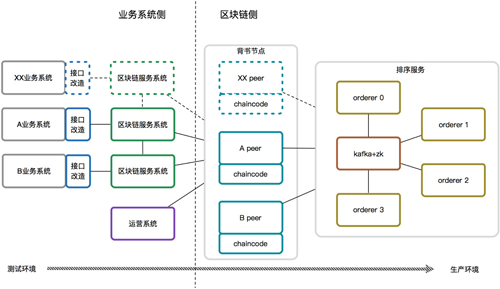

2.0АцБОЯЕЭГМмЙЙЩшМЦ

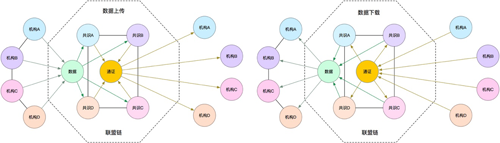

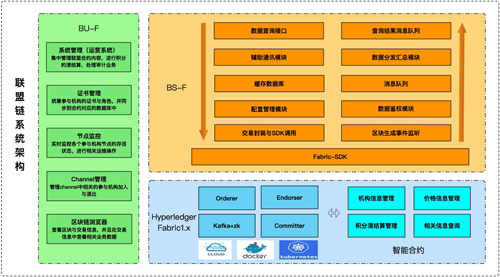

ЧјПщСДЕзВуПђМмЃЌШдШЛбигУСЫН№ШкЛњЙЙФПЧАЙуЗКНгЪмЕФГЌМЖеЫБОПЊдДЯюФПHyperLedger FabricЁЃШчЧАЮФЫљЪіЃЌжЧФмКЯдМжажївЊАќРЈСНВПЗжФкШнЃКЗжВМЪНЪ§ОнЛЅВщЛњжЦКЭЙЋПЊЙЋЦНЙЋе§ЕФЪ§ОнМЦМлЬхЯЕЁЃ

BS-FЃЈЧјПщСДЗўЮёЯЕЭГЃЉзїЮЊВЮгыЛњЙЙНгШыЧјПщСДНкЕуЕФЧХСКЃЌдкЬсЙЉЪ§ОнаДШыгыЪ§ОнЖСШЁЛљБОЙІФмЕФЭЌЪБЃЌЛЙЛсНЋЧјПщСДЪ§ОнАДееЧјПщКЭНЛвзЕФЮЌЖШНјааЛКДцБИВщЁЃ

BU-FЃЈЧјПщСДЙЄОпЯЕЭГЃЉАќКЌСЫдЫгЊЯЕЭГРДзїЮЊМрЙмдЫгЊЗННгШыСЊУЫЃЌДЫЭтЃЌЛЙАќРЈвЛаЉдЫЮЌНЧЖШЕФЧјПщСДЕзВуХфжУЙмРэЃЌБШШчНкЕуЙмРэЃЌжЄЪщЙмРэЕШЕШЁЃ

2.0АцБОВПЪ№МмЙЙЩшМЦ

HyperLedger FabricНЋНкЕуЗжЮЊХХађНкЕуКЭБГЪщНкЕуЃЌХХађНкЕугУгкЮЌЛЄзщЭјХфжУКЭЩњГЩЧјПщЃЌМИКѕВЛжЇГжЖЏЬЌБфИќЃЛБГЪщНкЕуЗжБ№ДгЪєгкВЛЭЌЕФВЮгыЛњЙЙЃЌгУРДдквЕЮёВуУцДяГЩЙВЪЖЃЌВЂЧвжЇГжЖЏЬЌБфИќЁЃдЫгЊЯЕЭГзїЮЊМрЙмНЧЩЋЃЌжБНгНгШыЧјПщСДНкЕуЃЌЖјВЮгыЛњЙЙЕФвЕЮёЯЕЭГЖМЪЧЭЈЙ§ЗўЮёЯЕЭГжазЊНгШыЧјПщСДНкЕуЁЃ

ЗЧЖдГЦаХЯЂВЉоФЕФзюгХЦѕдМ-ЪТКѓМЧеЫгыЪТКѓЩѓМЦ

ШчБОЮФЩЯЦЊЫљЪіЃЌЪТКѓМЧеЫгЩБЛВщбЏЗНРДЭъГЩЃЌФЧУДМЧТМЕФеЫФПаХЯЂжаЖМАќКЌФФаЉФкШнФиЃП МђЕЅРДЫЕЃЌПЩвдУшЪіГЩЃЌЫВщбЏСЫЫЃЌВщбЏСЫФФаЉЪ§ОнЃЌетаЉЪ§ОнЛсЕМжТЭЈжЄЛ§ЗжгрЖюВњЩњЪВУДбљЕФБфЛЏЁЃ

ЯъЯИРДЫЕЃЌеЫФПаХЯЂЛсвдМќжЕЖдЕФЗНЪНМЧТМЕНЧјПщСДНкЕужаЁЃ

KeyжЕАќРЈВщбЏЗНгыБЛВщбЏЗНЃЌвдМАВщбЏЗНФтЖЈЕФЮЈвЛађСаКХзщГЩЃЈгЩВщбЏЗНФтЖЈађСаКХЃЌжївЊПМТЧЕНБЛВщбЏЗНМЧТМеЫФПвдМАЫЋЗНДцдкВЉоФЙиЯЕЃЉЁЃДЫЭтЃЌМЧеЫаХЯЂKeyжЕжаЛЙАќКЌСЫЗжЦкаХЯЂЃЌКѓЮФНЋЯъЪіЗжЦкаХЯЂЕФБивЊадЁЃ

ValueжЕжажївЊАќРЈВщбЏЧыЧѓгыВщбЏНсЙћЃЌЛЙгаИљОнВщбЏЧыЧѓКЭВщбЏНсЙћЩњГЩЕФЭЈжЄЛ§ЗжНсзЊаХЯЂЁЃВщбЏЧыЧѓКЭВщбЏНсЙћаХЯЂВЂВЛФмжБНгзїЮЊеЫФПаХЯЂЗЂЭљЧјПщСДЕФБГЪщНкЕуЁЃ

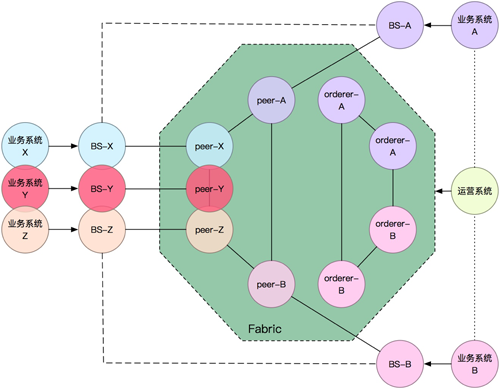

БОЮФЩЯЦЊЕФВПЪ№МмЙЙжаУїШЗСЫБГЪщНкЕуЗжБ№ДгЪєгкВЛЭЌЕФВЮгыЛњЙЙЃЌШчЙћжБНгЗЂЫЭдЪМЪ§ОнЃЌЛсгаЪ§ОнАВШЋЕФвўЛМДцдкЁЃFabric1.2АцБОжаЬэМгСЫНкЕуЫНгаЪ§ОнПтsideDBЃЌгУгкДІРэДЫРрвўЫНЪ§ОнЕФАВШЋвўЛМЮЪЬтЃЌЕЋШдШЛДцдквЛаЉНЛвзаЇТЪЕФЯрЙиЮЪЬтЁЃЫљвдЪЕЪЉЗНАИжаЃЌЛсАбдЪМЪ§ОнЕФеЊвЊаХЯЂвдМАЖдеЊвЊаХЯЂЕФЧЉУћзїЮЊМЧТМеЫФПЕФзщГЩВПЗжЁЃеЊвЊаХЯЂжЄУїСЫдЪМЪ§ОнЕФДцдкЃЌЖјЧЉУћдђжЄУїСЫдЪМЪ§ОнЕФРДдДЁЃетСНЯюЪ§ОнПЩвдгааЇжЄУїВщбЏЧыЧѓгыВщбЏНсЙћЕФКЯЗЈадЃЌВЂЧвдЪМЪ§ОнВЛЛсвдШЮКЮаЮЪНБЉТЖИјБГЪщНкЕуЁЃ

МЧеЫаХЯЂЭЈЙ§НЛвзЕФаЮЪНЗЂЭљЧјПщСДБГЪщНкЕуЃЌБГЪщНкЕуЭЈЙ§КЯдМаЃбщМЧеЫНЛвзЕФКЯЗЈадЃЌАќРЈЧЉУћЪЧЗёе§ШЗЃЌЛ§ЗжНсзЊЪЧЗёКЯРэЕШЕШЁЃЮЈвЛЮоЗЈаЃбщЕФЛЗНкдкгкЃЌдЪМЪ§ОнгыеЊвЊЪ§ОнЕФвЛжТадЁЃЖдгкВщбЏЗНРДЫЕЃЌЖдгкБЛВщбЏЗНЕФМЧеЫНЛвзЃЌЮЈвЛашвЊжЪвЩЕФФкШнЃЌвВЪЧдЪМЪ§ОнгыеЊвЊЪ§ОнЕФвЛжТадЮЪЬтЁЃдЪМЪ§ОнЛљгкАВШЋадПМТЧЃЌЮоЗЈДЋЕнЕНЧјПщСДБГЪщНкЕуЃЌЙЋВМИјЫљгаВЮгыЛњЙЙМћжЄЁЃ

ЕЋЪЧЃЌВщбЏЗНЖдгкеЫФПаХЯЂДцдквЩТЧЕФЪБКђЃЌПЩвддкСДЭтЯђМрЙмдЫгЊЯЕЭГЗЂЦ№ЩѓМЦВйзїЁЃ

ЪТКѓЩѓМЦЪЧМрЙмдЫгЊЯЕЭГздЖЏжДааЕФЯрЙивЕЮёСїГЬЃЌВЛашвЊШЫЙЄИЩдЄЁЃЯЕЭГЛсЖСШЁдЪМЪ§ОнгыСДЩЯЪ§ОнЃЌАДееЙЬЖЈЕФДІРэСїГЬНјааЖдБШЃЌзюжеВУЖЈИУБЪЩѓМЦВйзїЪЧЗёБЛШЯПЩЁЃвЛЕЉВщбЏЗНЛёШЁЕНМрЙмдЫгЊЯЕЭГИјгшЕФЩѓМЦБГЪщЃЈАќКЌМрЙмдЫгЊЯЕЭГЕФЧЉУћЃЉЃЌОЭПЩвдЗЂЦ№вЛБЪГхе§НЛвзЃЌНЋЖдгІЕФМЧеЫаХЯЂжУЮЊЮоаЇЁЃетИіЙ§ГЬвВОЭЪЧМЧеЫНЛвзЭъГЩжЎКѓЕФЩѓМЦСїГЬЃЌМђГЦЪТКѓЩѓМЦЁЃашвЊЬиБ№жИГіЕФЪЧЃЌВЂВЛЪЧУПБЪМЧеЫНЛвзЖМашвЊНјааЪТКѓЩѓМЦЃЌжЛгаФЧаЉВщбЏЗНжЪвЩЕФНЛвзВХЛсгЩВщбЏЗНЗЂЦ№ЩѓМЦаЃбщЃЌЖјЩѓМЦаЃбщЕФГЩБОЪЧЯђМрЙмдЫгЊЯЕЭГЙЋВМдЪМЪ§ОнЁЃ

ЛљгкЧјПщСДЕФЭЈжЄЛ§ЗжЧхНсЫуЬхЯЕ

ЬНЬжЭЈжЄЛ§ЗжЧхНсЫуЬхЯЕжЎЧАЃЌМђвЊНщЩмвЛаЉдЄЯШЩшЖЈЃЌСЊУЫСДВЮгыЛњЙЙЕФГѕЪМЛ§ЗжЖМЪЧСуЃЌЪЙгУЭИжЇЕФЗНЪНРДЛЈЯњЛ§ЗжЃЌВЂЩшжУЛ§ЗжЭИжЇЕФШэЩЯЯоЁЃЭИжЇШэЩЯЯоЕФМрВтвдМАЕїПиЃЌЖМЪЧЭЈЙ§МрЙмдЫгЊЯЕЭГРДЭГвЛЙмРэЁЃЫљгаВЮгыЛњЙЙЕФЛ§ЗжгрЖюЃЌдкЙЬЖЈЦкЯоЃЈБШШчвЛИідТЃЉЃЌгЩМрЙмдЫгЊЯЕЭГИљОнСДЩЯЕФПьееЪ§ОнРДНјааСДЭтЕФзЪН№НсЫуЁЃОйР§РДЫЕЃЌСДЩЯЕФУПМвЛњЙЙЕФЛ§ЗжгрЖюЃЌПЩФмЮЊе§вВПЩФмЮЊИКЃЌдкСДЯТНјаазЪН№ЖвИЖКѓЃЌЛ§ЗжгрЖюНЋБЛЧхСуЁЃ

ЩюШыЬНЬжЛ§ЗжЧхНсЫуЬхЯЕФкЕФМИРрНЛвзЃК

Л§ЗжМЧеЫНЛвзЃКгЩВЮгыЛњЙЙЗЂЦ№НЛвзЁЃгЩгкЧјПщСДЪЧвьВНШЗШЯНЛвзЕФЙ§ГЬЃЌУПИіЧјПщжаАќКЌЕФНЛвзЛсдкЧјПщЩњГЩКѓНјаадйДЮаЃбщЁЃЭЌвЛИіЧјПщжаЕФЖрБЪНЛвзПЩФмИФБфСЫЭЌбљЕФЖСаДМЏКЯЃЌОЭЛсЕМжТНЛвзЮоаЇЕФЗЂЩњЁЃШчЯТЭМЃЌЧјПщ0жаЃЌAВщBЃЌBВщCЃЌШчЙћСНБЪНЛвзЖМЖСШЁСЫBЕФгрЖюЃЌжСЩйЛсдьГЩBВщCНЛвзЮоаЇЁЃЮЊСЫЬсИпНЛвзЕФгааЇадЃЌЫљгаЕФМЧеЫНЛвзВЂВЛЛсЖСШЁВЂИФБфУПМвЛњЙЙЕФЛ§ЗжгрЖюЃЌжЛЪЧМЧТМеЫФПЕФЗЂЩњЃЈЫВщбЏСЫЫЃЌВщбЏЪ§ОнЪЧЪВУДЃЌД§ЧхЫуЛ§ЗжЪЧЖрЩйЃЉЁЃ

Л§ЗжГхе§НЛвзЃКгЩВЮгыЛњЙЙЗЂЦ№НЛвзЁЃГхе§НЛвзРДдДгкЪТКѓЩѓМЦЃЌЕЋЪЧашвЊПМТЧЪБЯоадЮЪЬтЁЃШчЙћМЧеЫНЛвзвбОЭъГЩСДЯТЕФзЪН№НсЫуЃЌНЋЮоЗЈЛиЙіНЛвзВЂжДааГхе§ВйзїЁЃЫљвдЃЌГхе§НЛвзЗЂЦ№ЪБЯоЮЊЕБЦкЛ§ЗжПьееНЛвзЭъГЩЧАЁЃ

Л§ЗжЧхЫуНЛвзЃКгЩМрЙмдЫгЊЯЕЭГЗЂЦ№НЛвзЁЃжївЊгаСНИіЙІФмЃЌЪзЯШЪЧЛузмМЧеЫНЛвзВњЩњЕФЛ§ЗжгрЖюБфИќЃЌЦфДЮЪЧМрЙмдЫгЊЯЕЭГМрВтСЊУЫВЮгыЛњЙЙЕФЭИжЇЖюЖШЪЧЗёвбОБЛЭЛЦЦЁЃЛ§ЗжЧхЫуНЛвзЭЌбљУцСйНЛвзгааЇадЮЪЬтЃЌШчЙћИУНЛвзВЛЪЧФГИіЧјПщЕФзюКѓвЛБЪНЛвзЃЌдђвЛЖЈЛсдьГЩНЛвзЮоаЇЁЃвђЮЊЛ§ЗжЧхЫуНЛвзвРРЕгкЛ§ЗжМЧеЫНЛвзЃЌдкЛ§ЗжЧхЫуНЛвзЬсНЛКѓдйДЮЗЂЩњЛ§ЗжМЧеЫНЛвзЃЌвЛЖЈЛсЕМжТЛ§ЗжЧхЫуНЛвзЮоаЇЁЃЮЊСЫНтОіетИіЮЪЬтЃЌЪЪЪБв§ШыСЫЛ§ЗжИФЦкНЛвзЁЃ

Л§ЗжИФЦкНЛвзЃКгЩМрЙмдЫгЊЯЕЭГЗЂЦ№НЛвзЁЃНЋЫљгаЕФМЧеЫНЛвзЃЌЗжЮЊШєИЩМЧеЫжмЦкЁЃР§ШчЃЌУПШеСуЕуЗЂЦ№Л§ЗжИФЦкНЛвзЃЌПЊЦєвЛИіаТЕФМЧеЫжмЦкЁЃетбљЪЙЕУЛ§ЗжМЧеЫНЛвзвРРЕгкЛ§ЗжИФЦкНЛвзЃЌЖјЛ§ЗжИФЦкНЛвзвЛЖЈЪЧгааЇНЛвзЁЃЛ§ЗжИФЦкНЛвзЭъГЩжЎКѓЃЌЛ§ЗжЧхЫуНЛвзЮоТлКЮЪБНјааЃЌЭЌбљвВБфГЩгааЇНЛвзСЫЁЃ

Л§ЗжПьееНЛвзЃКгЩМрЙмдЫгЊЯЕЭГЗЂЦ№НЛвзЁЃЛ§ЗжПьееНЛвзНЋЛузмЖрИіЛ§ЗжЧхЫуНЛвзВњЩњЕФЛ§ЗжгрЖюБфИќЃЌЮЊСДЭтзЪН№НсЫуЬсЙЉСДЩЯЛ§ЗжПьееЪ§ОнВЮееЁЃЛ§ЗжЧхЫуНЛвзжмЦкПЩвдБЛМрЙмдЫгЊЯЕЭГСщЛюЕїећЃЌЕЋЛ§ЗжПьееНЛвзжмЦкдђашвЊгыСДЭтзЪН№НсЫужмЦкБЃГжЭЌВНЁЃ

ЯюФППЩРЉеЙад-ЛњЙЙНгШыГЩБО

СЊУЫСДЯюФПЕФЛњЙЙНгШыГЩБОжївЊЬхЯждкзщЭјХфжУжаЃЌБОЮФднВЛЬжТлДЫРрЮЪЬтЁЃДгвЕЮёПЊеЙНЧЖШРДПДЃЌаТЛњЙЙМгШыСЊУЫСДЃЌашвЊЪзЯШНјааНгПкИФдьЃЌжївЊАќРЈЪ§ОнВщбЏгыЪ§ОнЬсЙЉСНИіНгПкЃЛШЛКѓВПЪ№ЧјПщСДЗўЮёЯЕЭГЃЌЗўЮёЯЕЭГНЋгЩСЊУЫЬсЙЉЭГвЛЖЈжЦРЖБОЃЛзюКѓВПЪ№ДгЪєгкИУЛњЙЙЕФЧјПщСДБГЪщНкЕуЃЌГадижЧФмКЯдМЃЌаЃбщИїРрНЛвзЕФгааЇадЁЃ

ИљОнСЊУЫећЬхдЫааадФмвЊЧѓЃЌЗўЮёЯЕЭГЕФВПЪ№ЛЗОГЛсгазюЕЭХфжУвЊЧѓЃЌЖјВЮгыЛњЙЙЕФвЕЮёЯЕЭГНгПквВашвЊДяЕНвЛЖЈЕФзюЕЭВЂЗЂвЊЧѓЁЃДЫЭтЃЌЮЊСЫЬсИпНкЕудЫааадФмЃЌВЮгыЛњЙЙБГЪщНкЕуПЩвдВЩгУЖСаДЗжРыЕФВПЪ№ВпТдЕШЕШЃЌВЛдйж№вЛЯъЪіЁЃаТЛњЙЙНгШыСїГЬЃЌЪзЯШдкВтЪдЛЗОГНјаабнСЗЃЌжЎКѓНЋвЦжВЕНЩњВњЛЗОГЁЃ

змНсгыеЙЭћ

злКЯЧАЮФЫљЪіЃЌЛљгкСЊУЫСДЕФМмЙЙЃЌЩшМЦЪЕЪЉСЫН№ШкЗчЯеЪ§ОнЙВЯэЕФНтОіЗНАИЁЃФПЧАИУЗНАИНіЬсЙЉСЫЪ§ОнЕФМЦМлФмСІЃЌШдШЛЧЗШБЪ§ОнЕФЦРМлФмСІЁЃЭъЩЦЪ§ОнЕФЦРМлФмСІПЩвдЭЈЙ§ЪЙгУШЈвцЛ§ЗжРДЪЕЯжЃЌШдДІгкЬНЫїНзЖЮЁЃ

ЧјПщСДДгЮЪЪРжЎГѕЃЌОЭВЛНіНіЪЧвЛжжЗжВМЪНЪ§ОнПтЃЌВЛгІИУжЛБЛгУРДЭъГЩЩЯСДМЧеЫВйзїЁЃЛђепЫЕЃЌЧјПщСДВЛНіНіЪЧвЛЯюММЪѕЃЌЖјЪЧНсКЯСЫОМУбЇЃЌЩчЛсбЇЃЌУмТыбЇЃЌВЉоФТлЕШЕШФкШнЕФзлКЯЬхЁЃдквЛИіьидіЃЈВЛШЗЖЈадж№ВНдіГЄЃЉЕФЛЗОГЯТДяГЩЙВЪЖЃЌаЮГЩжЦЖШВЉоФЃЌзюжегХЪЄСгЬЃЌСМБвЧ§ж№СгБвЃЌДяЕНФГИіЯИЗжСьгђФкЕФаавЕзджЮВХЪЧЧјПщСДФмЙЛДјРДЕФзюжеИФБфЁЃ

|